Luottokortti tuo joustavuutta arkeen ja tarjoaa lisäturvaa erityisesti verkko-ostoksissa ja matkoilla. Monet kortit sisältävät myös etuja, kuten matkavakuutuksia, alennuksia ja bonuksia. Oikealla korttivalinnalla voit säästää sekä vuosimaksuissa että korkokuluissa.

Luottolainat.fi kokoaa yhteen tunnetuimpien pankkien ja rahoitusyhtiöiden luottokorttivaihtoehtoja, jotta voit vertailla ominaisuuksia helposti. Valitse itsellesi sopivin kortti – ilman sitoumuksia ja täysin maksutta.

Luottoraja 25 000 euroon asti

Oma verkkopankki, Ei vuosimaksua, Jäsenetuja ja jopa 10% alennus kanta-asiakkaille

Ferratum Mastercard, Luottoraja 8 000 euroon asti

Ilman kuukausi- tai vuosimaksua, 60 pvä korotonta maksuaikaa, Ostoetuja, Jopa 5% takaisin kanta-asiakasohjelmasta

Luottoraja 3 000 euroon asti

Virtuaalinen Visa-luottokortti ja Google Pay yhdessä, ei vuosimaksua

Luottokortti on pankin tai muun rahoituslaitoksen myöntämä maksukortti, joka mahdollistaa ostosten tekemisen velaksi tiettyyn luottorajaan asti. Kortinhaltija maksaa ostoksensa kortilla, ja korttiyhtiö kattaa kulut.

Laskutuskauden päättyessä asiakas voi maksaa koko summan kerralla ilman korkoa tai maksaa minimierän, jolloin loppusummalle lasketaan korkoa.

Luottokortit ovat monissa maissa yhtä yleinen maksuväline kuin käteinen, ja niiden suosiota on kasvattanut erityisesti verkkokauppojen yleistyminen. Suomessa on tarjolla useita eri luottokorttivaihtoehtoja, joista tunnetuimpia ovat:

| Ominaisuus | Mastercard | Visa |

|---|---|---|

| Globaali hyväksyntä | Hyväksytään laajalti, mutta hieman harvemmin kuin Visa. | Hyväksytään laajemmin esim. pienissä kaupoissa. |

| Turvallisuus | Edistyneet tietoturvaratkaisut kuten tokenisaatio ja 3D Secure. | Edistyneet tietoturvaratkaisut kuten Visa ja AI-pohjaiset toiminnot. |

| Maksut ja palkkiot | Joustavammat valuuttakurssit ja alhaisemmat maksut joissakin maissa. | Usein alhaisemmat transaktiomaksut tietyissä maissa ja valuutoissa. |

| Bonukset ja edut | Usein enemmän matkailuun ja lifestyleen liittyviä etuja. | Laaja valikoima cashback- ja ostosetuja. |

| Asiakaspalvelu | Riippuu pankista, mutta yleisesti vahva maailmanlaajuinen tuki. | Riippuu pankista, mutta useimmiten parempi tuki myös paikallisilla markkinoilla. |

Visa ja MasterCard käyvät yleisesti ottaen yhtä monessa paikassa Suomessa ja myös kaikkialla maailmassa. Virallisten lukujen mukaan MasterCardin hyväksyviä nostoautomaatteja on noin 2,1 miljoonaa ja Visan hyväksyviä 2 miljoonaa. MasterCard kelpaa 210 maassa tai alueella, kun Visa hyväksytään 200 matkakohteessa.

Suomalaisen matkanjärjestäjän mukaan tällä hetkellä vain Kap Verdessä Visa on selkeästi laajemmin käytössä kuin MasterCard.

Toisin sanoen Visa ja MasterCard ovat sinällään aivan yhtä hyviä vaihtoehtoja. Se millä on väliä, on kortin tarkka tyyppi. Esimerkiksi monet kanta-asiakaskortit ovat kalliimpia kuin pankkien tarjoamat peruskortit. Toisaalta toisilla kanta-asiakasohjelmien luottokorteilla on markkinoiden matalimmat hinnat. Vertailu siis kannattaa.

Kun vertailet luottokortteja, on tärkeää ottaa huomioon seuraavat tekijät, jotta löydät itsellesi sopivimman vaihtoehdon:

🌱 Kustannukset ja maksut

🌱 Luottoraja ja maksuaika

🌱 Edut ja bonukset

🌱 Matkustaminen ja kansainvälinen käyttö

🌱 Turvallisuus ja lisäominaisuudet

🌱 Hyväksyttävyys

🌱 Myöntämiskriteerit

Kun vertailet luottokortteja, on tärkeää miettiä omaa käyttötarvettasi – tarvitsetko korttia ensisijaisesti matkustamiseen, arkipäivän ostoksiin vai bonusten keräämiseen? Huolellinen vertailu auttaa löytämään itselle sopivimman ja taloudellisesti järkevimmän vaihtoehdon.

Luottokortin valinta voi tuntua yksinkertaiselta, ja useimmat hankkivatkin kortin suoraan omasta pankistaan. Tämä on vaivaton tapa saada luottokortti, mutta ennen hakemista kannattaa pohtia, onko kyseinen kortti todella paras vaihtoehto omiin tarpeisiin.

Jos haluat säästää rahaa, kannattaa vertailla eri pankkien ja rahoituslaitosten tarjoamia korttivaihtoehtoja. Esimerkiksi Visa- ja MasterCard-korttien kustannukset ja ehdot voivat vaihdella huomattavasti eri myöntäjien välillä.

Paras luottokortti riippuu henkilökohtaisista tarpeista, elämäntyylistä ja taloudellisesta tilanteesta. Se, mikä sopii yhdelle, ei välttämättä ole paras ratkaisu toiselle.

Esimerkiksi opiskelijan ihanteellinen luottokortti voi erota merkittävästi vakituisessa työssä olevan tarpeista. Siksi kortin valinnassa on hyvä huomioida omat käyttötarkoitukset ja taloudelliset tavoitteet.

Luottokortin käyttämisellä on useita etuja:

Huolimatta eduistaan luottokortteihin liittyy myös riskejä:

Maksuaikakortti on maksuväline, joka mahdollistaa ostosten maksamisen myöhemmin. Useimmat maksuaikakortit ovat itse asiassa luottokortteja, sillä niiden avulla voi lykätä maksua ja tarvittaessa jakaa se osiin.

Luottokortilla tehty ostos siirtyy maksettavaksi myöhemmin, ja käyttäjä voi valita, maksaako koko summan kerralla vai osissa. Jos maksua ei suoriteta kokonaisuudessaan, jäljelle jäävä summa muuttuu velaksi luotonantajalle. Visa- ja MasterCard-kortit ovat yleisesti luottokortteja.

Kaikki maksuaikakortit eivät kuitenkaan ole luottokortteja. Esimerkiksi American Express tarjoaa tyypillisesti maksuaikakortteja, joissa koko ostosumma veloitetaan eräpäivänä, yleensä noin kuukauden kuluttua. Tällaisissa korteissa ei ole mahdollisuutta osamaksuun, eikä niihin yleensä liity korkokuluja.

Luottokortin myöntämiseen vaikuttavat pankin tai luotonantajan asettamat ehdot, mutta yleisesti ottaen kortin voi saada kun täyttää seuraavat vaatimukset:

1. Ikävaatimus 🌿

2. Säännölliset tulot 🌿

3. Luottokelpoisuus 🌿

4. Asuinpaikka ja pankkiasiakkuus 🌿

5. Muita mahdollisia ehtoja 🌿

Jos et ole varma, täytätkö ehdot, kannattaa tarkistaa oman pankkisi vaatimukset tai kokeilla korttihakemusta, sillä useimmat pankit ilmoittavat päätöksen nopeasti.

Opiskelijat voivat tietyissä tapauksissa saada luottokortin. Osa suomalaisista pankeista tarjoaa erityisesti korkeakouluopiskelijoille suunnattuja luottokortteja, ja myös jotkut kansainväliset pankit sekä nettipankit voivat myöntää kortin opiskelijalle.

Opiskelijakorttien luottorajat ovat yleensä matalampia, mutta niiden saaminen ei välttämättä edellytä merkittäviä tuloja.

Visa- ja Mastercard-luottokorteilla maksaminen on helppoa sekä kaupoissa että verkossa. Fyysisissä kaupoissa voit maksaa lähimaksulla koskettamalla korttia maksupäätteeseen, jos ostos on alle lähimaksurajan.

Suuremmissa ostoksissa kortti asetetaan maksupäätteeseen, ja maksun vahvistamiseksi syötetään PIN-koodi. Joissakin maissa käytetään myös magneettijuovaa, jolloin kortti vedetään lukijan läpi ja maksu vahvistetaan allekirjoituksella tai PIN-koodilla. Mobiilimaksaminen, kuten Apple Pay tai Google Pay, mahdollistaa maksamisen puhelimella tai älykellolla.

Verkossa maksaessa korttitiedot, kuten numero, voimassaoloaika ja CVV-koodi, syötetään maksulomakkeelle. Useimmat verkkokaupat käyttävät 3D Secure -turvamenetelmää, joka voi edellyttää vahvistuskoodin syöttämistä pankin tekstiviestillä tai sovelluksella.

Kun maksu on hyväksytty, saat tilausvahvistuksen sähköpostitse. Korttitiedot voi usein myös tallentaa tulevia ostoksia varten, mutta tämä kannattaa tehdä vain luotettavilla sivustoilla.

Luottokortin käytöstä aiheutuu kustannuksia, joista tärkeimpiä ovat korko ja erilaiset lisämaksut. Korko muodostaa suurimman osan luottokortin käytön kustannuksista, mikäli velkaa ei makseta kokonaan pois eräpäivään mennessä.

Korkoprosentti voi vaihdella korttikohtaisesti ja voi olla huomattavan korkea verrattuna esimerkiksi pankkilainaan.

Luottokortin käytöstä aiheutuu kustannuksia, joista tärkeimpiä ovat korko ja erilaiset lisämaksut. Korko muodostaa suurimman osan luottokortin käytön kustannuksista, mikäli velkaa ei makseta kokonaan pois eräpäivään mennessä.

Korkoprosentti voi vaihdella korttikohtaisesti ja voi olla huomattavan korkea verrattuna esimerkiksi pankkilainaan.

Euribor (Euro Interbank Offered Rate) on viitekorko, jota euroalueen pankit käyttävät lainoissaan. Se kertoo, millä korolla euroalueen pankit lainaisivat rahaa toisilleen ilman vakuuksia. Euribor vaikuttaa moniin lainoihin ja luottoihin, kuten asuntolainoihin ja luottokorttien korkoihin.

Kun luottokortin korosta puhutaan euriborin yhteydessä, tarkoitetaan, että kortin korko voi muodostua euriborista + pankin oma marginaali. Esimerkiksi jos luottokortin korko on ”3 kuukauden euribor + 10 %”, ja 3 kuukauden euribor on 3 %, lopullinen korko olisi 3 % + 10 % = 13 %.

Kaikki luottokortit eivät kuitenkaan perustu euriboriin, vaan joissakin on kiinteä korko, joka ei muutu markkinatilanteen mukaan. Jos luottokortin korko on sidottu euriboriin, se voi nousta tai laskea euriborin muutosten mukaan.

Suomessa luottokorttien korkoja säätelee kuluttajansuojalaki, joka asettaa enimmäiskoron kuluttajaluotoille. Lokakuun 2023 alusta lähtien luottokorttien nimelliskorko saa olla enintään 15 prosenttia lisättynä korkolain mukaisella viitekorolla, kuitenkin niin, että korko ei ylitä 20 prosenttia.

Esimerkiksi, jos viitekorko on 3,5 %, luottokortin nimelliskorko voi olla enintään 18,5 %. Vaikka viitekorko nousisi yli 5 %, korko ei saa ylittää 20 %:n rajaa.

On tärkeää huomata, että korkokatto koskee nimelliskorkoa eikä sisällä muita mahdollisia luottokustannuksia, kuten tilinhoitomaksuja tai avauspalkkioita. Tästä syystä lainan todellinen vuosikorko, joka huomioi kaikki kulut, voi olla yli 20 %

Ajantasaiset lukemat viitekoroista löydät Suomen pankin sivuilta.

Luottokortin valinnassa on tärkeää ottaa huomioon sekä korot että mahdolliset lisämaksut, jotta kortti palvelee omia taloudellisia tarpeita mahdollisimman kustannustehokkaasti.

Luottokortin takaisinmaksuaika riippuu siitä, miten korttia käytetään ja kuinka nopeasti velka maksetaan pois. Jokaisella luottokortilla on eräpäivä, johon mennessä lasku tulisi maksaa. Maksuaika voi vaihdella seuraavien tekijöiden mukaan:

Luottokortin takaisinmaksuaika voi olla joustava, mutta sen hallinta on tärkeää, jotta vältät turhat lisäkustannukset ja taloudelliset haasteet.

Luottokortin kustannuksia arvioitaessa minimilyhennyksen suuruus on tärkeä tekijä. Mikäli sopimuksessa määritelty minimilyhennys on hyvin matala, lainan takaisinmaksu voi venyä pitkäksi, jolloin luoton kokonaiskustannukset kasvavat kuukausittain kertyvän koron vuoksi.

Minimilyhennyksen määrään voi itse vaikuttaa. Korkeampi minimilyhennysprosentti auttaa lyhentämään velkaa nopeammin, mikä vähentää lainan kokonaiskustannuksia. Toisaalta matalampi minimilyhennys tuo joustavuutta taloudenhallintaan, jos kuukausibudjetti on tiukka.

On hyvä muistaa, että minimilyhennys on vain vähimmäismäärä, joka tulee maksaa. Luottokorttivelkaa voi lyhentää nopeamminkin, ja mitä nopeammin sen maksaa pois, sitä edullisemmaksi laina lopulta muodostuu.

Matalan minimilyhennyksen lisäksi maksuvapaa kuukausi on ominaisuus, joka lisää luoton joustavuutta, mutta samalla kasvattaa sen kokonaiskustannuksia. Tällöin ennalta sovittuna kuukautena (tai kahtena) velallisen ei tarvitse lyhentää luottoa. Korkoa kertyy kuitenkin edelleen avoimelle velalle.

Tästä syystä maksuvapaa kuukausi ei ole täysin kuluton vaihtoehto. Kertyvän koron vuoksi se tuo lisäkuluja, vaikka lyhennyksiä ei kyseisenä aikana tarvitse suorittaa. Tarkemmin sanottuna kyseessä onkin lyhennysvapaa kuukausi, ei varsinaisesti maksuton kuukausi.

Luottokortin saamiseen kuluva aika vaihtelee pankista ja hakuprosessista riippuen, mutta yleensä se kestää muutamasta arkipäivästä pariin viikkoon.

Hakuprosessin nopeus riippuu seuraavista tekijöistä:

Digitaalinen vs. perinteinen hakemus 🌿

Luottotietojen tarkistus ja hyväksyntä 🌿

Kortin valmistus ja toimitus 🌿

Nopeimmat vaihtoehdot 🌿

Luottokortit eivät ole pelkästään maksuvälineitä, vaan ne tarjoavat myös monia lisäetuja, jotka voivat tuoda säästöjä ja lisämukavuutta käyttäjälle. Eri korttien tarjoamat edut vaihtelevat, mutta yleisimmät lisäedut ovat seuraavat:

Luottokortin valinnassa kannattaa huomioida myös lisäedut, sillä ne voivat tuoda huomattavia säästöjä ja mukavuutta arkeen sekä matkustamiseen.

Jos luottokorttihakemuksesi on hylätty, se voi johtua useista syistä. Pankit ja rahoituslaitokset arvioivat hakijan taloudellista tilannetta ja luottokelpoisuutta ennen kortin myöntämistä.

Mikäli hakemus ei täytä vaatimuksia, korttia ei myönnetä. Tässä muutamia syitä hylkäykselle ja keinoja tilanteen korjaamiseen.

Luottokorttihakemuksen hylkääminen ei ole lopullinen este kortin saamiselle. Taloudellisen tilanteen parantaminen ja vaihtoehtojen kartoittaminen voivat auttaa sinua saamaan luottokortin tulevaisuudessa.

Vaikka prepaid-luottokortit muistuttavat luottokortteja käytön kannalta, ne eivät varsinaisesti ole luottokortteja, sillä niitä ei ole yhdistetty luottotiliin. Sen sijaan kortille ladataan etukäteen rahaa, ja ostokset veloitetaan suoraan ladatusta saldosta.

Prepaid-luottokortti voi olla hyvä vaihtoehto, jos sinulla ei ole mahdollisuutta saada perinteistä luottokorttia esimerkiksi luottotietojen puuttumisen vuoksi. Se tarjoaa turvallisen tavan tehdä ostoksia verkossa ja matkustaessa.

Tunnetuimpia prepaid-luottokortteja ovat esimerkiksi Aktia MasterCard Prepaid ja Paysafecard MasterCard Prepaid. On kuitenkin hyvä huomioida, että prepaid-kortit voivat olla kuluineen kalliimpia kuin tavalliset luottokortit.

Luottokorttien käyttö Suomessa on ollut laajaa ja vakiintunutta jo pitkään. Vuonna 2017 tehdyn ja S-Pankin sivuillakin mainitun tutkimuksen mukaan lähes 80 prosentilla 25 vuotta täyttäneistä suomalaisista oli luottokortti käytössään. Tämä osoittaa suomalaisten vahvan luottamuksen luottokortteihin maksuvälineenä.

Tilastokeskus julkaisi aiemmin vuosittain luottokorttitilastoja, jotka sisälsivät tietoja muun muassa luottokorttitilien lukumääristä, korttimyynnistä ja korttivelasta. Kuitenkin nämä tilastot lakkautettiin vuoden 2013 jälkeen, eikä vastaavaa tilastointia ole sen jälkeen tehty. Tämä tarkoittaa, että tuoreempia virallisia tilastoja luottokorttien käytöstä Suomessa ei ole saatavilla..

Vaikka virallisia tilastoja ei ole viime vuosilta, voidaan olettaa, että luottokorttien käyttö on säilynyt korkealla tasolla Suomessa. Kuluttajien maksutottumukset ovat kuitenkin muuttuneet viime vuosina, ja esimerkiksi mobiilimaksamisen ja muiden digitaalisten maksutapojen suosio on kasvanut.

Tämä saattaa vaikuttaa luottokorttien käyttöön, mutta ilman ajantasaisia tilastoja tarkkoja muutoksia on vaikea arvioida.

Luottokorttien käyttö Suomessa on ollut laajaa jo pitkään, mutta tulevaisuudessa maksutottumukset voivat muuttua useiden tekijöiden vaikutuksesta.

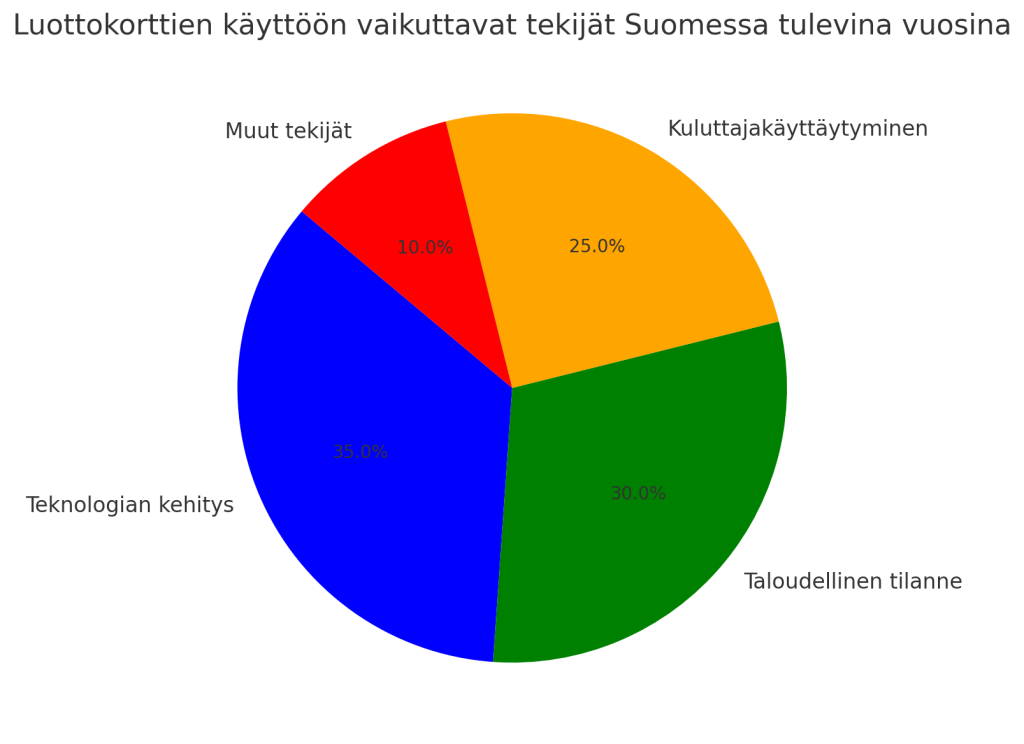

Luottokortit säilyvät todennäköisesti suosittuina maksuvälineinä Suomessa myös tulevina vuosina, mutta teknologian kehitys ja mobiilimaksujen kasvu voivat haastaa perinteisiä korttimaksuja, kun taas taloudellinen tilanne voi vaikuttaa kuluttajien luottokorttien käyttöön.

Pankkien ja luotonantajien on sopeuduttava muuttuvaan markkinaan tarjoamalla kilpailukykyisiä tuotteita ja etuja, jotta luottokortit säilyttävät paikkansa modernissa maksujärjestelmässä.

Luottokorttien käyttö on muuttunut viime vuosina teknologian kehityksen, kuluttajakäyttäytymisen muutosten ja taloudellisten tekijöiden myötä. Tulevina vuosina voidaan odottaa useita uusia trendejä, jotka muovaavat luottokorttimarkkinoita ja maksutapoja.

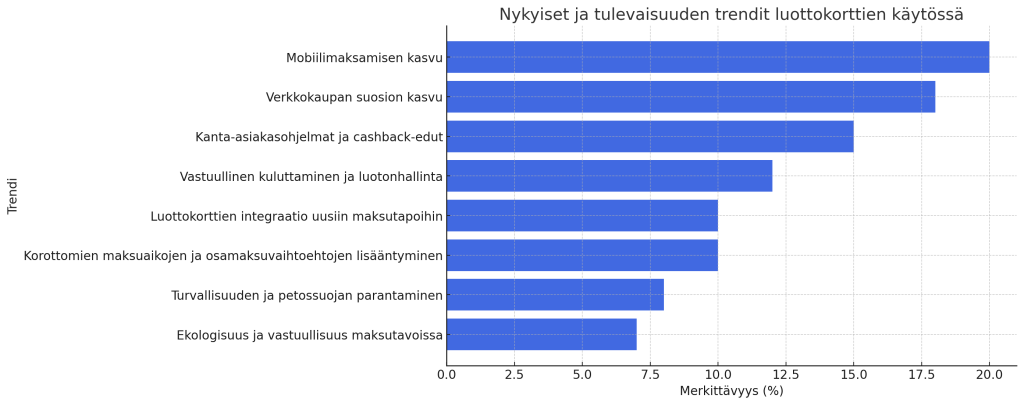

Apple Pay, Google Pay ja muut mobiilimaksuratkaisut ovat yleistyneet ja voivat vähentää fyysisten luottokorttien käyttöä.

Digitaaliset maksutavat tarjoavat helppoutta ja turvallisuutta, mikä houkuttelee kuluttajia siirtymään perinteisistä korttimaksuista mobiilimaksuihin.

Verkkokaupan kasvu lisää virtuaalisten luottokorttien suosiota, sillä ne tarjoavat lisäturvaa ostoksille.

Kryptovaluuttojen käyttö voi tulevaisuudessa vaikuttaa maksutapoihin, mutta niiden laajempi hyväksyntä vaatii vielä kehitystä.

Korkojen nousu voi vähentää luottokorttien käyttöä, koska niiden luottokustannukset kasvavat.

Kuluttajat voivat siirtyä säästäväisempään rahankäyttöön ja käyttää mieluummin käteismaksuja tai debit-kortteja.

Suomalaiset ovat perinteisesti varovaisia velan kanssa, mutta taloudelliset haasteet voivat johtaa luottokorttien kasvavaan käyttöön lyhytaikaisena rahoitusratkaisuna.

Jos velkaantuminen lisääntyy merkittävästi, pankit ja luotonantajat voivat kiristää myöntämisehtoja, mikä voi vähentää uusien luottokorttien käyttöä.

Kuluttajat voivat suosia luottokortteja, jotka tarjoavat cashback-etuja, matkavakuutuksia ja kanta-asiakasohjelmia.

Vuosimaksuttomat ja matalakorkoiset kortit voivat houkutella entistä enemmän asiakkaita.

Kasvava kiinnostus vastuulliseen kulutukseen voi vaikuttaa luottokorttien käyttöön, sillä osa kuluttajista voi pyrkiä välttämään velkaantumista kokonaan.

Ekologisuus ja kestävän kehityksen mukaiset maksutavat voivat yleistyä, mikä voi vaikuttaa korttivalmistajien ja pankkien tarjoamiin tuotteisiin.

Luottokorttien integraatio uusiin maksutapoihin 🌿

Korottomien maksuaikojen ja osamaksuvaihtoehtojen lisääntyminen 🌿

Turvallisuuden ja petossuojan parantaminen 🌿

Ekologisuus ja vastuullisuus maksutavoissa 🌿

Luottokorttimarkkinat ovat jatkuvassa muutoksessa, ja digitaalisten maksutapojen yleistyminen sekä kuluttajien kasvava tietoisuus talouden hallinnasta muovaavat niitä edelleen. Teknologiset innovaatiot, kuten biometrinen maksaminen ja turvallisuustoiminnot, tekevät luottokorteista entistä älykkäämpiä ja mukautuvampia.

Samaan aikaan pankkien ja korttiyhtiöiden on vastattava asiakkaiden tarpeisiin tarjoamalla joustavia ja vastuullisia maksuvaihtoehtoja, jotta luottokortit säilyttävät asemansa tärkeänä maksuvälineenä.

Skrill- ja Neteller-kortit ovat prepaid-kortteja, eivätkä ne tarjoa luottoa. Revolut voi tarjota luottokortteja, mutta se riippuu asuinmaasta ja käyttäjän luottokelpoisuudesta.

Jos etsit varsinaista luottokorttia Skrilliltä, Netelleriltä tai Revolutilta, kannattaa tarkistaa ajantasaiset tiedot suoraan palveluntarjoajien verkkosivuilta, koska tarjonta vaihtelee maittain.

Luottokorttiyhtiöt, kuten Visa, Mastercard ja American Express, käyttävät useita turvallisuusprotokollia suojatakseen maksutapahtumia ja kortinhaltijoiden tietoja. Nämä järjestelmät estävät petoksia, suojaavat käyttäjän rahavaroja ja varmistavat, että maksut ovat turvallisia sekä fyysisissä kaupoissa että verkossa.

Miten toimii?

Miten toimii?

Miten toimii?

Miten toimii?

Miten toimii?

Miten toimii?

Miten toimii?

Luottokorttien kilpailuttaminen kannattaa, sillä eri kortit tarjoavat vaihtelevia etuja, kuluja ja ehtoja. Vuosimaksut voivat vaihdella nollasta jopa yli sataan euroon, ja korkotaso voi olla merkittävä tekijä, jos saldoa ei maksa pois kuukauden sisällä. Lisäksi ulkomaanmaksuihin ja käteisnostoihin liittyvät kulut voivat erota huomattavasti eri korttien välillä.

Monilla korteilla on houkuttelevia etuja, kuten cashback, alennukset, kanta-asiakaspisteet ja matkavakuutukset, jotka voivat tuoda huomattavaa lisäarvoa. Maksuajoissa ja osamaksuvaihtoehdoissa on myös suuria eroja, ja joillakin korteilla voi olla jopa 60 päivän koroton maksuaika.

Turvallisuusnäkökulmasta virtuaaliset kortit, mobiilimaksut ja parempi petosturva voivat tehdä toisista korteista houkuttelevampia. Parhaan vaihtoehdon löytämiseksi on hyvä määritellä omat tarpeet, vertailla eri vaihtoehtoja ja huomioida sekä kulut että mahdolliset lisäedut.

Monet korttiyhtiöt tarjoavat uusille asiakkaille etuja, kuten ensimmäisen vuoden ilman vuosimaksua, mikä tekee kilpailutuksesta entistä kannattavampaa.

Yhteistyökumppaneiltamme on mahdollista saada edullinen luottokortti, joka tarjoaa kilpailukykyiset ehdot ja monipuolisia etuja. Korttimme sisältävät esimerkiksi alhaiset vuosimaksut, pitkän korottoman maksuajan ja houkuttelevia lisäetuja, kuten cashback-palautuksia, matkavakuutuksia ja kanta-asiakasohjelmia.

Lisäksi turvallisuusominaisuudet, kuten virtuaaliset kortit ja kehittynyt petosturva, tekevät maksamisesta entistä huolettomampaa.

Jos etsit luottokorttia, joka sopii juuri sinun tarpeisiisi, kannattaa tutustua yhteistyökuppaneidemme tarjoamiin vaihtoehtoihin ja löytää itsellesi paras ratkaisu.

Huom!

Luottokorttien ehdot, korot ja kulut voivat muuttua, joten tarkista aina ajankohtaiset tiedot suoraan pankkien verkkosivuilta. Sivulla esitetyt tiedot saattavat olla päivittyneet viimeisimmän päivityksen jälkeen. Vertaile vaihtoehtoja huolellisesti, sillä edullisin tai ehdoiltaan paras luottokortti löytyy aina perusteellisen vertailun avulla.

Luottokortti on maksukortti, jolla voi tehdä ostoksia ja maksaa myöhemmin. Pankki tai luotonantaja myöntää kortille luottorajan, jonka puitteissa voi käyttää rahaa. Käyttäjä voi maksaa koko summan eräpäivään mennessä ilman korkoa tai maksaa osissa, jolloin korot ja mahdolliset muut kulut lisätään.

Luottokortilla maksut tehdään lainarahalla, ja ne maksetaan takaisin myöhemmin. Pankkikortilla (debit) maksu veloitetaan heti pankkitililtä, eikä luottoa käytetä. Yhdistelmäkortti (debit/credit) sisältää molemmat ominaisuudet.

Jos maksua ei suoriteta ajoissa saatetaan periä viivästyskorkoa ja muistutusmaksuja. Luotonantaja voi ilmoittaa maksuhäiriöstä, jos maksu laiminlyödään pitkään. Kortin käyttö voi estyä, ja luottotiedot voivat heikentyä, mikä vaikuttaa tuleviin lainahakemuksiin.

Kyllä, kunhan noudatat perusvarotoimia. Käytä verkkokauppoja, jotka tukevat 3D Secure -turvavahvistusta (Visa Secure, Mastercard Identity Check). Älä tallenna korttitietoja tuntemattomiin palveluihin. Seuraa korttisi tapahtumia säännöllisesti ja raportoi epäilyttävät veloitukset pankille heti.

Ostoturva, matkustusetuja, joustava maksuaikataulu, bonukset ja palkinnot.