Kulutusluotto on joustava ja nopea rahoitusratkaisu arjen menoihin, kuten remonttiin, matkustamiseen, yllättäviin kuluihin tai vaikkapa useiden velkojen yhdistämiseen. Luottolainat.fi esittelee tunnettuja ja luotettavia lainapalveluita, joiden kautta voit kilpailuttaa kulutusluoton helposti ja saada useita tarjouksia eri pankeilta ja rahoitusyhtiöiltä.

Palvelumme auttaa sinua vertailemaan korkoja, kuluja ja laina-aikoja selkeästi ja puolueettomasti. Näin voit tehdä harkitun päätöksen ja löytää talouteesi sopivan ratkaisun edullisin ehdoin – ilman ylimääräistä vaivaa tai sitoumuksia.

Vakuudetonta lainaa voi hakea jopa 70 000€. Maksuaika 1-15 vuotta.

Kotimainen palvelu!

Vakuudetonta lainaa voi hakea 500 eurosta jopa 70 000 euroon.

Pisimpään Suomessa toiminut lainavertailupalvelu!

Vakuudetonta lainaa 2 000 – 70 000 euroa kymmeniltä rahoitusyhtiöiltä

Kilpailuttaa vakuudettomat lainat 5 – 10% korolla.

Vertailee 500 – 60 000 euron lainat yli 20 pankin ja rahoituslaitoksen kesken.

Yksi Suomen suurimmista rahoitustuotteiden vertailusivustoista

2 000 – 60 000 euroa ilman vakuuksia tai takaajia

Digitaalinen ja asiakaslähtöinen palvelu

Kilpailuttaa lainaa 500 eurosta 70 000 euroon saakka.

Trustpilotin TrustScore: 4,0 / 5

Saat haettua lainaa 500 – 60 000 euroa nopeasti

Kilpailutuksessa mukana jo 25 pankkia ja lainanantajaa

Saat haettua lainaa 1 000 – 70 000 euroa nopeasti

Kaikki lainatarjoukset ovat voimassa 1kk

Saat haettua lainaa 1 000 – 70 000 euroa nopeasti

Yhteistyökumppaneina yli 23 luotettavaa tahoa

Kilpailuttaa lainat 1 000 – 70000 euroa nopeasti

Tavoittaa lukuisia pankkeja ja rahoitusyhtiöitä

Kilpailuttaa lainan 1000 – 70000 euroa

Tavoittaa kerralla kymmeniä rahoitusyhtiöitä

Lainaa saatavilla ilman vakuuksia 100 – 10000 euroa

Lainakorot alkaen 8,9 % vuodessa

Kulutusluotto on laina, joka myönnetään yksityishenkilölle ilman vakuuksia tai vakuuksien kanssa, ja se on tarkoitettu henkilökohtaiseen kulutukseen. Kulutusluottoa voidaan käyttää esimerkiksi kodinkoneiden, remonttien, lomamatkojen tai muiden isompien hankintojen rahoittamiseen. Se ei ole sidottu tiettyyn käyttötarkoitukseen, kuten esimerkiksi asuntolaina.

Kulutusluotot jaetaan usein kahteen päätyyppiin:

Kulutusluotot ovat suosittu tapa rahoittaa isompia hankintoja, kattamaan yllättäviä menoja tai tasapainottamaan taloutta. Koska lainamarkkinat ovat laajat ja vaihtoehtoja on runsaasti, kulutusluottojen kilpailuttaminen on fiksu tapa varmistaa, että saat edullisimman ja tarpeisiisi sopivimman lainan.

Kulutusluotto on hyvä vaihtoehto silloin, kun tarvitsee rahoitusta arjen menoihin, mutta sen ottaminen kannattaa harkita huolellisesti ja kilpailuttaa eri vaihtoehdot parhaan mahdollisen tarjouksen löytämiseksi.

1. Määrittele tarpeesi 🌿

Ennen kuin lainojen vertaileminen aloitetaan, mieti kuinka paljon rahaa tarvitset, minkälaista takaisinmaksuaikaa toivot ja paljonko voit maksaa lainasta kuukausittain.

2. Hae tarjouksia useilta lainantarjoajilta 🌿

Voit kilpailuttaa lainoja joko itse vierailemalla pankkien ja rahoituslaitosten verkkosivuilla tai käyttämällä lainanvälityspalvelua, joka hakee useita tarjouksia yhdellä hakemuksella.

3. Vertaile korkoja ja kuluja 🌿

Älä katso pelkästään nimelliskorkoa, vaan tarkista myös todellinen vuosikorko, joka sisältää kaikki lainan kustannukset, kuten avaus- ja tilinhoitomaksut.

4. Huomioi takaisinmaksuaika 🌿

Pidempi laina-aika tarkoittaa pienempiä kuukausieriä, mutta voi johtaa suurempiin kokonaiskustannuksiin. Varmista, että laina-aika sopii taloudelliseen tilanteeseesi.

5. Tarkista lainan joustavuus 🌿

Jotkut lainat mahdollistavat ylimääräiset lyhennykset tai ennenaikaisen takaisinmaksun ilman lisäkuluja. Tämä voi olla hyvä etu, jos haluat maksaa lainan pois nopeammin.

6. Varmista lainan käyttöehdot 🌿

Lue lainasopimus huolellisesti ja varmista, että ymmärrät kaikki ehdot. Vältä lainoja, joissa on piilokuluja tai epäselviä ehtoja.

Kulutusluotto on joustava vaihtoehto pieniin ja keskisuuriin hankintoihin. Tarkista alta, täyttyvätkö perusvaatimukset:

Jos useimmat kohdat täyttyvät, kulutusluoton hakeminen voi olla mahdollista. Vertaa kuitenkin korkoja ja ehtoja ennen päätöstä.

Alla esittelyssä viisi luotettavaa ja nopeaa palvelua:

OmaLaina on suomalainen kulutusluottojen vertailupalvelu, joka auttaa kuluttajia löytämään itselleen edullisimman ja sopivimman rahoitusratkaisun. Palvelun avulla voit kilpailuttaa eri pankkien ja rahoitusyhtiöiden kulutusluottotarjoukset yhdellä hakemuksella, mikä tekee prosessista nopean ja vaivattoman.

OmaLainan käyttö on yksinkertaista: täytät hakemuksen verkkosivustolla, ja palvelu toimittaa sen useille rahoituslaitoksille. Saat useita kulutusluottotarjouksia, joista voit valita itsellesi sopivimman – täysin ilman sitoutumista. Palvelu on maksuton, eikä hakemuksen tekeminen vaikuta luottotietoihisi.

Voit hakea vakuudetonta kulutusluottoa 500–70 000 euroa ilman takaajia.

Esimerkki kulutusluotosta: 10 000 € 5 vuodeksi, nimelliskorko 12,6 %, todellinen vuosikorko 14,9 %, avausmaksu 95 €, tilinhoitopalkkio 5 €/kk. Kokonaiskustannus 13 958 €, kuukausierä 233 €.

Rahalaitos on suomalainen kulutusluottojen välityspalvelu, joka auttaa kuluttajia löytämään edullisimman rahoitusvaihtoehdon nopeasti ja vaivattomasti. Palvelun kautta voit kilpailuttaa useiden pankkien ja rahoitusyhtiöiden kulutusluottotarjoukset yhdellä hakemuksella, ja lainasummat vaihtelevat 500–70 000 euron välillä.

Hakemuksen täyttäminen vie vain muutaman minuutin, minkä jälkeen Rahalaitos välittää sen yhteistyökumppaneilleen. Saat useita kulutusluottotarjouksia, joista voit valita itsellesi sopivimman ilman sitoumusta. Palvelu on täysin maksuton, eikä luoton kilpailuttaminen vaikuta luottotietoihisi.

Esimerkki kulutusluotosta: 15 000 € 8 vuodeksi, nimelliskorko 8,30 %, todellinen vuosikorko 9,39 %, tilinhoitomaksu 5 €/kk, avausmaksu 30 €. Kokonaiskustannus 21 087 €, kuukausierä 219 €.

Vuonna 2008 perustettu Etua.fi on Suomen ensimmäinen kulutusluottojen vertailupalvelu, joka tarjoaa kuluttajille mahdollisuuden kilpailuttaa lainatarjoukset helposti ja maksutta. Palvelun kautta voit hakea kulutusluottoja, yhdistelylainoja, asuntolainoja sekä yritysrahoitusta.

Etua.fi:n kautta haettavat kulutusluotot ovat suuruudeltaan 500–70 000 euroa, ja takaisinmaksuaika voi olla 1–18 vuotta.

Palvelun käyttö on vaivatonta: täyttämällä yhden hakemuksen saat useita kulutusluottotarjouksia eri pankeilta ja rahoitusyhtiöiltä. Hakemuksen täyttäminen kestää vain muutaman minuutin, eikä se sido sinua mihinkään. Palvelu on täysin maksuton, ja luottopäätöksen voi saada nopeasti.

Esimerkki kulutusluotosta: 15 000 € 10 vuodeksi, nimelliskorko 6,99 %, todellinen vuosikorko 7,9 %, ei avausmaksua, tilinhoitomaksu 5 €/kk. Kokonaiskustannus 21 490,80 €.

Kattokorko.fi on suomalainen kulutusluottojen vertailupalvelu, joka auttaa kuluttajia löytämään edullisen rahoitusvaihtoehdon korkeintaan 10 % korolla. Palvelun kautta voi hakea vakuudettomia kulutusluottoja 2 000–70 000 euroa, ja takaisinmaksuaika voi olla 1–18 vuotta.

Palvelun käyttö on vaivatonta: täyttämällä yhden hakemuksen voit saada useita kulutusluottotarjouksia eri pankeilta ja rahoitusyhtiöiltä. Hakemuksen täyttäminen kestää vain muutaman minuutin, eikä se sido sinua mihinkään. Palvelu on täysin maksuton, ja luottopäätöksen voi saada nopeasti.

Kattokorko.fi:n kautta haettavien kulutusluottojen nimelliskorko on 5–10 %. Lopulliset lainaehdot, kuten todellinen vuosikorko, kuukausierä ja maksuaika, selviävät saamastasi luottotarjouksesta.

Esimerkki kulutusluotosta: 15 000 € 10 vuodeksi, nimelliskorko 6,99 %, todellinen vuosikorko 7,9 %, ei avausmaksua, tilinhoitomaksu 5 €/kk. Kokonaiskustannus 21 490,80 €.

Alisa Pankki on suomalainen digitaalinen pankki, joka tarjoaa monipuolisia rahoituspalveluita yksityishenkilöille ja pk-yrityksille. Pankin tavoitteena on tehdä pankkiasioinnista vaivatonta ja tehokasta hyödyntämällä moderneja digitaalisia ratkaisuja.

Alisa Pankki myöntää vakuudettomia kulutusluottoja 1 000–30 000 euroa, ja takaisinmaksuaika voi olla 1–15 vuotta. Kulutusluottojen korot alkavat 7 prosentista, ja hakemuksen voi täyttää helposti verkossa.

Pankki tarjoaa myös säästötilin kilpailukykyisellä korolla, joka maaliskuussa 2025 oli 2,40 %. Säästötililtä voi tehdä kuusi maksutonta nostoa vuodessa, ja talletukset kuuluvat Suomen talletussuojan piiriin. Lisäksi asiakkaat voivat tehdä määräaikaistalletuksia 3–36 kuukauden ajaksi, ja korko määräytyy talletusajan mukaan.

Esimerkki kulutusluotosta: 10 000 € 7 vuodeksi, todellinen vuosikorko 9,91 %, korkomarginaali 5,00 %, euriborkorko 2,90 %. Kokonaiskustannus 13 723 €, kuukausierä 163,36 €. Nostopalkkio 0 €, tilinhoitomaksu 8 €/kk.

| Ominaisuus | Kulutusluotto (vakuudeton) | Vakuudellinen laina |

|---|---|---|

| Vakuudet | Ei vaadi | Vaatii |

| Korkotaso | Yleensä korkeampi | Matalampi koska vakuudet |

| Lainan määrä | Max 70 000 euroa | Voi olla jopa satoja tuhansia euroja |

| Lainan myöntäminen | Perustuu maksukykyyn ja muihin tietoihin | Perustuu vakuuden arvoon ja hakijan maksukykyyn |

| Käsittelyaika | Nopea, usein samana päivänä | Hitaampi koska vakuus tarkistetaan |

| Käyttötarkoitus | Vapaa, voi käyttää mihin tahansa | Usein sidottu kohteeseen kuten asuntoon |

| Takaisinmaksuaika | Lyhyempi, yleensä 1–15 vuotta | Pidempi, voi olla jopa 30 vuotta |

| Kulut ja lisämaksut | Voi olla korkeampia avaus- ja tilinhoitomaksuja | Pitkässä juoksussa edullisempi |

Jos haluat pienemmän koron ja sinulla on mahdollisuus asettaa vakuus (esim. omistusasunto tai muu arvokas omaisuus), kannattaa harkita vakuudellista lainaa. Mutta jos tarvitset lainaa nopeasti ja et halua tai voi tarjota vakuutta, kulutusluotto voi olla parempi vaihtoehto.

Kulutusluotto ja luottokortti ovat molemmat tapoja rahoittaa hankintoja ja tasapainottaa taloutta, mutta niiden välillä on merkittäviä eroja. Alla on keskeiset erot:

| Ominaisuus | Kulutusluotto | Luottokortti |

|---|---|---|

| Lainan muoto | Kertasumma, joka maksetaan tilille ja lyhennetään sovitusti | Jatkuva luottolimiitti, jota voi käyttää joustavasti |

| Maksutapa | Koko lainasumma maksetaan kerralla käyttöösi | Luottoa käytetään tarpeen mukaan ostoksissa ja nostoissa |

| Takaisinmaksu | Kiinteä maksusuunnitelma, jossa sovitut erät | Joustava: voi maksaa minimierän tai koko summan kerralla |

| Korko | Usein matalampi kuin luottokortissa, erityisesti suuremmille summille | Yleensä korkeampi, mutta korotonta maksuaikaa voi olla |

| Koroton maksuaika | Ei yleensä korotonta maksuaikaa | Tavallisesti 30–60 päivää korotonta maksuaikaa |

| Lainan kesto | Määräaikainen, esim. 1–15 vuotta | Jatkuva, kunhan luottoa käytetään ja maksetaan |

| Lainasumma | Yleensä 1 000 € – 70 000 € | Luottoraja määritetty (esim. 1 000 € – 10 000 €) |

| Nostaminen | Koko laina nostetaan kerralla ja lyhennetään erissä | Luottoa voi nostaa tarpeen mukaan, mutta siihen liittyy kuluja |

| Lisäkulut | Mahdolliset avaus- ja tilinhoitomaksut | Vuosimaksu, käteisnostokulut, tilinhoitomaksut |

| Soveltuvuus | Suurempiin kertahankintoihin, esim. remontti, auton osto | Päivittäiseen käyttöön, matkustamiseen, vararahastoksi |

Jos käytät luottokorttia harkitusti ja maksat velan pois korottoman ajan sisällä, se voi olla edullisempi kuin kulutusluotto. Jos kuitenkin tarvitset suuren summan ja haluat maksaa sen ennustettavissa olevilla kuukausierillä, kulutusluotto voi olla järkevämpi vaihtoehto.

Pohdi paljonko tarvitset ja mihin tarkoitukseen (esim. kodin hankinnat, matka, yllättävät menot).

Hyödynnä vertailupalveluita tai kilpailuta pankit. Kiinnitä huomiota korkoon, kuukausierään ja kokonaiskustannuksiin.

Täytä hakemus verkkopalvelussa. Yleensä tarvitaan perustiedot tuloista, menoista ja mahdollisista veloista.

Usein tarvitaan esim. palkkatodistus tai tiliotteet (1–3 kk). Joissain tapauksissa tiedot saadaan suoraan pankkitunnuksilla.

Hyväksytyn hakemuksen jälkeen saat lainatarjouksen, jossa on ehdot, korko ja maksuaikataulu.

Sopimus allekirjoitetaan sähköisesti, ja laina maksetaan tilillesi – joskus jo saman päivän aikana.

Kun haet kulutusluottoa, voit tehdä sen joko yksin tai rinnakkaishakijan kanssa. Molemmilla vaihtoehdoilla on omat etunsa ja vaikutuksensa lainan myöntämiseen, ehtoihin ja kustannuksiin.

✅ Yksinkertainen prosessi – Hakijan tarvitsee toimittaa vain omat tiedot.

✅ Ei sidonnaisuuksia toiseen henkilöön – Olet vastuussa vain itse lainan takaisinmaksusta.

❌ Heikommat lainaehtojen mahdollisuudet – Jos tulotaso tai luottotiedot eivät ole vahvat, lainaehdot voivat olla huonommat tai lainaa ei myönnetä.

❌ Korkeampi korko – Pienempi maksukyky voi tarkoittaa korkeampaa korkoa, koska lainanantaja näkee yksittäisen hakijan suurempana riskinä.

✅ Paremmat lainaehdot – Pankit myöntävät usein lainan matalammalla korolla ja paremmilla ehdoilla, koska maksukyky on korkeampi.

✅ Suurempi mahdollinen lainasumma – Yhteiset tulot voivat mahdollistaa suuremman lainasumman.

✅ Paremmat mahdollisuudet lainan saamiseen – Jos yksin hakeminen ei onnistu, rinnakkaishakija voi parantaa hyväksynnän mahdollisuuksia.

❌ Yhteinen taloudellinen vastuu – Molemmat hakijat ovat yhdessä vastuussa koko lainasumman takaisinmaksusta.

❌ Rahoitusriskit – Jos toinen osapuoli ei pysty maksamaan, lainan takaisinmaksu jää toiselle hakijalle.

Rinnakkaishakijan kanssa hakeminen on erityisen hyödyllistä silloin, kun toinen osapuoli on esimerkiksi puoliso tai muu läheinen, jonka kanssa on yhteinen talous ja pitkäaikainen luottamus.

Kulutusluottoa voi hakea useista eri paikoista, ja vaihtoehtoja on runsaasti. Eri lainantarjoajilla on erilaisia ehtoja, korkoja ja maksuaikoja, joten lainan kilpailuttaminen on tärkeää ennen päätöksen tekemistä.

1. Pankit

✅ Tunnettuja ja luotettavia lainanantajia

✅ Mahdollisuus saada paremmat ehdot, jos on asiakas

✅ Voi tarjota sekä vakuudettomia että vakuudellisia kulutusluottoja

❌ Käsittelyaika voi olla hitaampi kuin muilla lainantarjoajilla

❌ Tarkempi hakuprosessi ja tiukemmat ehdot

Esimerkkejä pankeista, jotka myöntävät kulutusluottoja:

2. Rahoitusyhtiöt ja lainapalvelut

✅ Nopea lainan hakuprosessi, usein täysin verkossa

✅ Usein joustavammat ehdot kuin perinteisillä pankeilla

✅ Voi saada lainaa, vaikka ei olisi pankin asiakas

❌ Korot voivat olla korkeammat kuin pankeilla

❌ Ehdot ja lisäkulut vaihtelevat paljon

Esimerkkejä rahoitusyhtiöistä:

3. Lainavertailupalvelut ja lainanvälittäjät

✅ Yksi hakemus, useita lainatarjouksia

✅ Mahdollisuus kilpailuttaa lainat helposti

✅ Ei sitoutumista tarjouksiin

❌ Lainaa ei myönnetä suoraan, vaan välittäjä toimii yhteyshenkilönä

❌ Tarjoukset voivat vaihdella, eikä aina saa parasta mahdollista korkoa

Esimerkkejä lainavertailupalveluista:

4. Pikavippi- ja pikalainapalvelut

✅ Erittäin nopea hakuprosessi, rahat tilille jopa samana päivänä

✅ Pienemmät lainasummat mahdollisia

❌ Korkeat korot ja lyhyet maksuehdot

❌ Ei aina paras vaihtoehto, jos tarvitsee pitkäaikaista rahoitusta

Esimerkkejä pikalainapalveluista:

Kun haet kulutusluottoa, huomioi seuraavat asiat:

Kulutusluoton hakeminen onnistuu helposti verkossa, ja kilpailuttaminen kannattaa aina, jotta saat edullisimman vaihtoehdon!

Kulutusluotto on joustava laina, joka ei yleensä ole sidottu tiettyyn käyttötarkoitukseen. Tämä tarkoittaa, että lainanottaja voi käyttää sen haluamallaan tavalla. Tässä ovat yleisimmät käyttötarkoitukset:

Kodin remontointi ja sisustus 🌿

Auton, moottoripyörän tai muun ajoneuvon hankinta 🌿

Yllättävät menot 🌿

Matkustaminen ja lomat 🌿

Velkojen yhdistäminen 🌿

Juhlien ja tapahtumien järjestäminen 🌿

Opiskeluun ja koulutukseen liittyvät kulut 🌿

Harrastukset ja vapaa-aika 🌿

Yrityksen perustaminen tai liiketoiminnan tukeminen 🌿

Kulutusluottojen kilpailuttaminen on yksi tehokkaimmista tavoista säästää rahaa ja varmistaa, että saat parhaat mahdolliset lainaehdot. Eri lainantarjoajilla on erilaiset korkotasot, kulut ja ehdot, joten kilpailuttaminen voi tuoda merkittäviä säästöjä.

✅ Eri lainantarjoajilla on eri korkotasot – kilpailuttamalla voit löytää edullisimman vaihtoehdon.

✅ Todellinen vuosikorko (sisältää kaikki kulut) voi vaihdella huomattavasti eri pankkien ja rahoituslaitosten välillä.

✅ Pienikin ero korossa voi säästää satoja tai tuhansia euroja pitkällä aikavälillä.

💡 Esimerkki:

✅ Eri lainantarjoajat perivät erilaisia avausmaksuja, tilinhoitomaksuja ja muita kuluja.

✅ Kilpailuttamalla voit löytää lainan, jossa ei ole turhia lisämaksuja.

✅ Esimerkiksi tilinhoitomaksut (5–15 €/kk) voivat nostaa lainan kokonaiskustannuksia huomattavasti.

✅ Jotkut lainat sallivat ylimääräiset lyhennykset ilman lisäkuluja.

✅ Kilpailuttamalla voit löytää lainan, jossa on mukautettavat maksuaikataulut.

✅ Jos tarvitset lyhennysvapaita kuukausia, voit etsiä lainan, joka sallii joustavat maksuerät.

✅ Kun sinulla on useita lainatarjouksia, voit valita parhaan vaihtoehdon.

✅ Jos saat hyvän tarjouksen toiselta lainantarjoajalta, voit yrittää neuvotella parempia ehtoja omasta pankistasi.

✅ Pankit ja rahoituslaitokset kilpailevat asiakkaista – kilpailutus antaa sinulle paremman aseman neuvotteluissa.

Kulutusluottoa voi hakea lähes kuka tahansa täysi-ikäinen, mutta lainan myöntämiseen vaikuttavat useat tekijät. Eri lainanantajilla voi olla hieman erilaiset ehdot, mutta yleisesti ottaen hakijan tulee täyttää seuraavat kriteerit:

Ikävaatimukset

✅ Useimmat pankit ja rahoituslaitokset edellyttävät vähintään 18 vuoden ikää.

✅ Joissakin tapauksissa ikäraja voi olla korkeampi, esimerkiksi 20–23 vuotta.

✅ Pikalainoissa ja pienemmissä kulutusluotoissa voi riittää 18 vuoden ikä.

Säännölliset tulot

✅ Hakijalla tulee olla riittävät ja säännölliset tulot lainan takaisinmaksuun.

✅ Tulot voivat olla palkkaa, eläkettä tai muuta vakituista tuloa.

✅ Joillakin lainantarjoajilla on minimitulovaatimus, esimerkiksi 1 200–2 000 € / kk.

✅ Pienituloisille tai osa-aikaisille työntekijöille lainan saaminen voi olla vaikeampaa.

Hyvä maksuhistoria ja luottotiedot

✅ Luottotietojen tulee olla kunnossa – maksuhäiriömerkinnät voivat estää lainan saamisen.

✅ Joissakin tapauksissa lainaa voi saada, vaikka olisi aiemmin ollut maksuhäiriömerkintä, mutta tällöin lainan ehdot voivat olla heikommat.

✅ Pankit tarkistavat luottoluokituksen, joka perustuu hakijan taloudelliseen historiaan ja maksukykyyn.

Suomen kansalaisuus tai vakituinen asuinpaikka Suomessa

✅ Useimmat lainanantajat edellyttävät, että hakija on Suomen kansalainen tai asuu pysyvästi Suomessa.

✅ Jotkut pankit voivat myöntää lainaa myös ulkomaalaisille, jos heillä on pitkäaikainen oleskelulupa ja vakituiset tulot Suomesta.

Pankkitili ja verkkopankkitunnukset

✅ Hakijalla tulee olla suomalainen pankkitili, jolle laina voidaan maksaa.

✅ Monilla lainanantajilla henkilöllisyys tulee varmentaa verkkopankkitunnuksilla tai mobiilivarmenteella.

Rinnakkaishakija (tarvittaessa)

✅ Jos hakijan tulot tai luottotiedot eivät riitä yksin, lainaa voi hakea rinnakkaishakijan kanssa (esim. puoliso tai perheenjäsen).

✅ Rinnakkaishakija voi parantaa lainan saantimahdollisuuksia ja laskea lainan korkoa.

❌ Alle 18-vuotiaat – Lainaa ei myönnetä alaikäisille.

❌ Maksuhäiriömerkinnän omaavat – Useimmat pankit ja rahoituslaitokset eivät myönnä lainaa, jos hakijalla on maksuhäiriömerkintöjä.

❌ Työttömät tai tulottomat hakijat – Lainantarjoajat vaativat säännöllisiä tuloja takaisinmaksun varmistamiseksi.

❌ Osa-aikaiset työntekijät tai määräaikaisessa työsuhteessa olevat – He voivat saada lainaa, mutta korko voi olla korkeampi.

Kun harkitset kulutusluoton ottamista, on tärkeää ymmärtää lainan korko- ja kustannusrakenne. Lainan todellinen hinta koostuu useista tekijöistä, ja pelkkä nimelliskorko ei aina kerro kaikkea. Tässä käymme läpi kulutusluottojen korot, lisäkulut ja sen, miten voit vertailla eri lainavaihtoehtoja.

Nimelliskorko on kulutusluoton peruskorko, joka ilmoitetaan prosentteina vuodessa. Se ei sisällä muita kuluja, kuten avausmaksuja tai tilinhoitomaksuja.

Todellinen vuosikorko sisältää kaikki kulutusluoton kustannukset (kuten avausmaksut ja tilinhoitokulut), joten se antaa paremman kuvan lainan kokonaiskustannuksista.

Miten kulutusluoton korko määräytyy

✅ Hakijan luottotiedot ja maksukyky – Hyvät luottotiedot ja vakaa talous voivat alentaa korkoa.

✅ Lainan määrä ja takaisinmaksuaika – Pienemmille lainoille voi olla korkeampi korko kuin suuremmille.

✅ Lainanantaja – Pankkien kulutusluotoissa korko on yleensä alhaisempi kuin rahoitusyhtiöiden lainoissa.

✅ Onko kyseessä vakuudellinen vai vakuudeton laina – Vakuudellisessa lainassa korko on yleensä matalampi.

Kulutusluoton kokonaiskustannuksiin ei vaikuta ainoastaan nimelliskorko, vaan myös erilaiset muut kulut, jotka voivat nostaa lainan todellista hintaa merkittävästi. Tällaisia kuluja voivat olla esimerkiksi tilinhoitomaksut, avausmaksut, laskutuslisät tai mahdolliset maksun myöhästymisestä aiheutuvat viivästyskorot ja perintäkulut.

Joissain tapauksissa luotonantaja voi veloittaa erillisen maksun myös lainan ennenaikaisesta takaisinmaksusta. On tärkeää tarkistaa lainan todellinen vuosikorko (TVK), sillä se antaa kokonaiskuvan siitä, kuinka paljon luotto lopulta maksaa kaikkine kuluineen. Eri luotonantajien hinnoittelussa voi olla suuria eroja, joten huolellinen vertailu ennen lainan ottamista voi säästää huomattavia summia.

📌 Pankkien vakuudettomat kulutusluotot: 4 % – 12 %

📌 Rahoitusyhtiöiden kulutusluotot: 5 % – 20 %

📌 Luottokortit ja joustoluotot: 10 % – 25 %

📌 Pikavipit ja lyhytaikaiset lainat: jopa 50 % (voi olla korkokattojen rajoittamaa)

Esimerkki kulutusluoton kuluista

Otetaan esimerkki 10 000 € kulutusluotosta, joka maksetaan takaisin 5 vuodessa:

Tämä osoittaa, kuinka lisäkulut nostavat lainan kokonaishintaa.

Kun vertailet eri kulutusluottoja, huomioi seuraavat asiat:

✅ Katso aina todellista vuosikorkoa – Se sisältää kaikki kulut.

✅ Vertaile eri lainantarjoajia – Lainavertailupalvelut voivat auttaa löytämään edullisimman vaihtoehdon.

✅ Tarkista mahdolliset piilokulut – Pienet kuukausimaksut voivat kerryttää suuria summia pitkällä aikavälillä.

✅ Laske kokonaiskustannukset – Älä keskity vain kuukausierään, vaan laske, kuinka paljon maksat koko laina-ajalta.

💡 Kilpailuta lainat – Älä ota ensimmäistä tarjousta, vaan vertaa eri vaihtoehtoja.

💡 Paranna luottokelpoisuuttasi – Varmista, että luottotietosi ovat kunnossa ja sinulla on riittävät tulot.

💡 Harkitse rinnakkaishakijaa – Yhteishakija voi parantaa ehtoja ja alentaa korkoa.

💡 Maksa laina mahdollisimman nopeasti – Mitä lyhyempi takaisinmaksuaika, sitä vähemmän maksat korkoja.

💡 Vältä tarpeettomia kuluja – Valitse laina ilman suuria avausmaksuja tai hallintokuluja.

Kulutusluoton takaisinmaksuaika on yksi tärkeimmistä tekijöistä, joka vaikuttaa lainan kokonaiskustannuksiin ja kuukausierän suuruuteen. Se voi vaihdella muutamasta kuukaudesta useisiin vuosiin lainasummasta ja lainanantajasta riippuen.

📌 Lyhytaikaiset kulutusluotot: 3–24 kuukautta

📌 Tavalliset kulutusluotot: 1–10 vuotta

📌 Suuret kulutusluotot: jopa 15 vuotta

Yleensä mitä pidempi laina-aika, sitä alhaisempi on kuukausierä, mutta sitä enemmän maksat korkoja ja muita kuluja kokonaisuudessaan.

| Takaisinmaksuaika | Kuukausierä | Kokonaiskustannukset |

|---|---|---|

| Lyhyt (1–3 vuotta) | Korkeampi | Alhaisemmat kokonaiskustannukset |

| Keskipitkä (3–7 vuotta) | Kohtuullinen | Tasapainoinen kustannus |

| Pitkä (7+ vuotta) | Pienempi | Suuremmat kokonaiskustannukset korkojen takia |

💡 Esimerkki 10 000 € lainasta (8 % nimelliskorko):

Pidempi takaisinmaksuaika helpottaa kuukausimaksuja, mutta lisää lainan kokonaiskustannuksia.

✅ Useimmat lainat voi maksaa takaisin nopeammin ilman lisäkuluja.

✅ Ennenaikainen takaisinmaksu vähentää korkokuluja, mutta kannattaa tarkistaa lainasopimus.

✅ Jotkut lainanantajat voivat veloittaa ennenaikaisen maksun käsittelymaksun, mutta monissa tapauksissa tämä ei ole merkittävä kustannus.

Pieni laina (alle 5 000 €) → 1–3 vuotta on yleensä paras vaihtoehto.

Keskikokoinen laina (5 000–20 000 €) → 3–7 vuotta on yleisin vaihtoehto.

Suuri laina (yli 20 000 €) → 7–15 vuotta voi olla perusteltu, mutta lyhyempi aika säästää koroissa.

💡 Hyvä nyrkkisääntö: valitse mahdollisimman lyhyt laina-aika, joka sopii budjettiisi, jotta et maksa turhaan ylimääräisiä korkoja.

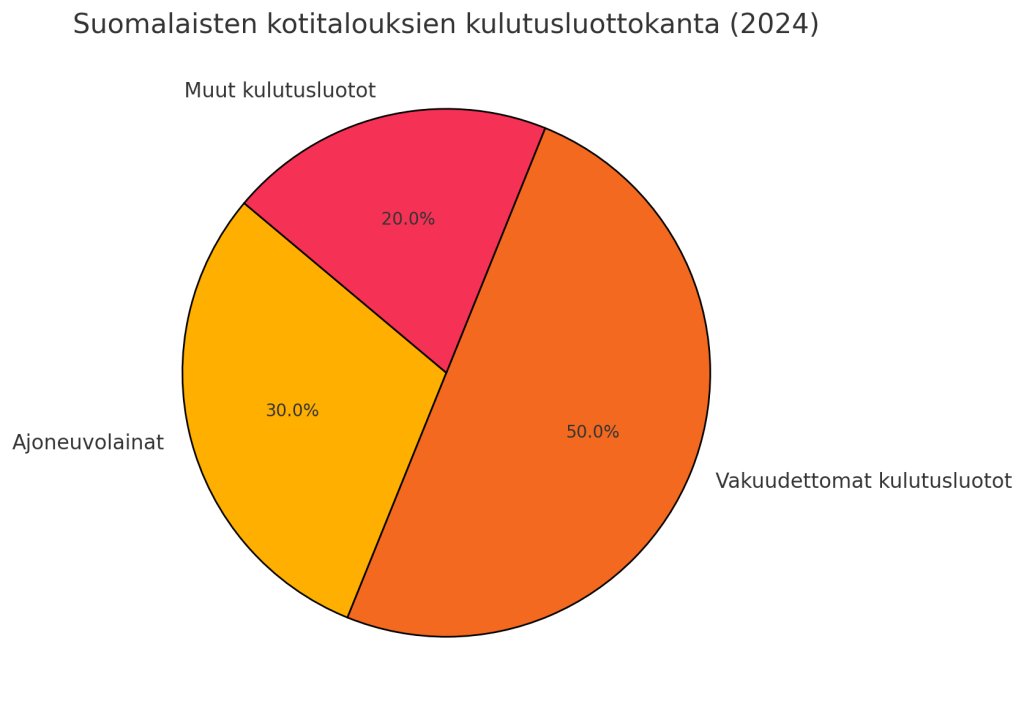

Suomalaisten kotitalouksien kulutusluottokanta on kasvanut viime vuosina merkittävästi. Vuoden 2024 joulukuussa Suomen Pankin mukaan kulutusluottokanta oli yhteensä 17,8 miljardia euroa. Tähän summaan sisältyvät erilaiset kulutusluotot, kuten ajoneuvolainat ja vakuudettomat kulutusluotot.

Ajoneuvolainat muodostavat merkittävän osan kulutusluotoista. Vuoden 2023 lopussa ajoneuvolainojen osuus kulutusluottokannasta oli yli 30 %. Näistä lainoista 53 % oli muiden rahoituslaitosten ja 47 % Suomessa toimivien luottolaitosten myöntämiä.

Vakuudettomien kulutusluottojen osuus on myös huomattava. Vuoden 2021 lopussa arviolta lähes puolet kaikista kotitalouksien kulutusluotoista oli vakuudettomia, kertoo Euro ja Talous.

On tärkeää huomata, että kulutusluottojen osuus suomalaisten kotitalouksien yhteenlasketusta lainavelasta on noin 14 %. Vaikka kulutusluotot tarjoavat joustavuutta rahoitukseen, niiden kasvu herättää huolta kotitalouksien velkaantumisesta ja taloudellisesta vakaudesta

Vuonna 2025 suomalaisille kotitalouksille on tarjolla monia uusia kulutusluottovaihtoehtoja. Tässä muutamia esimerkkejä:

Sortter

Sortter on monipuolinen lainavertailupalvelu, jonka kautta voit hakea lainaa 1 000–70 000 euroa. Korko alkaa 4 %:sta, ja laina-aika on 1–15 vuotta.

BNPankki

BNPankki tarjoaa vakuudettomia kulutusluottoja 1 000–60 000 euroa, ja koron alkaessa 5,99 %. Laina-aika on joustava, 1–15 vuotta

Rahalaitos

Rahalaitos kilpailuttaa lainasi jopa 26 pankin kesken, ja voit hakea vakuudetonta kulutusluottoa 500–60 000 euroa. Korko alkaa 4,5 %:sta, ja laina-aika on 1–15 vuotta.

Omalaina

Omalaina on tunnettu lainavertailupalvelu, jonka kautta voit hakea lainaa 500–70 000 euroa. Korko alkaa 4,19 %:sta, ja laina-aika on 1–20 vuotta.

BN Luottokortti

BN tarjoaa luottokortin, jossa on 6 viikkoa korotonta maksuaikaa ja ei vuosimaksua. Luottoraja on 500–15 000 euroa, ja laina-aika on joustava.

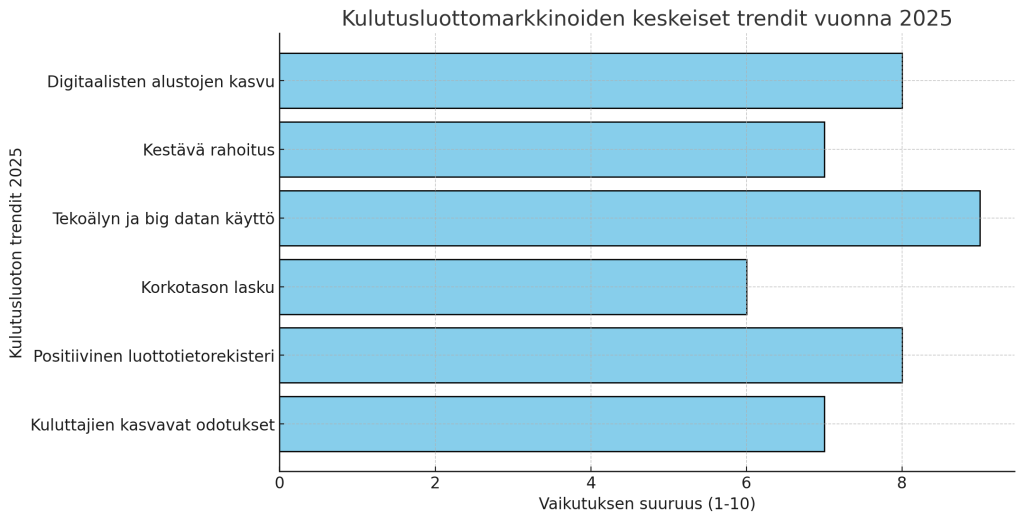

Vuonna 2025 kulutusluottomarkkinoilla on havaittavissa useita merkittäviä trendejä, jotka muokkaavat sekä lainanantajien että -hakijoiden toimintaympäristöä.

Digitaalisten alustojen kasvava merkitys

Fintech-yritykset ja digitaaliset lainapalvelut ovat nousseet suosioon, tarjoten kuluttajille helppokäyttöisiä ja nopeita ratkaisuja lainan hakemiseen. Mobiilisovellusten ja automatisoitujen lainahakupalveluiden avulla lainaprosessit ovat nopeutuneet, ja tekoälypohjaiset algoritmit mahdollistavat yksilöllisemmät lainatarjoukset.

Kestävän rahoituksen korostuminen

Kestävä kehitys on noussut keskiöön myös rahoitusalalla. Kuluttajat ja yritykset ovat yhä tietoisempia ekologisista ja sosiaalisista vaikutuksistaan, mikä on lisännyt vihreiden ja vastuullisten rahoitusvaihtoehtojen kysyntää. Esimerkiksi energiaremonttilainat ja vihreät asuntolainat, jotka kannustavat energiatehokkaisiin ratkaisuihin, ovat yleistyneet.

Tekoälyn ja big datan hyödyntäminen riskienhallinnassa

Tekoäly ja big data ovat mullistaneet riskienhallinnan rahoitusalalla. Lainanantajat voivat analysoida suuria tietomääriä reaaliajassa, mikä parantaa riskienhallintaa ja nopeuttaa lainahakemusten käsittelyä. Tämä mahdollistaa myös tarkemman asiakasymmärryksen ja yksilöllisemmät lainaratkaisut.

Korkotason lasku

Kulutusluottojen korot ovat kääntyneet laskuun. Esimerkiksi joulukuussa 2024 uusien kulutusluottojen keskikorko oli 6,04 %, mikä on 1,46 prosenttiyksikköä vähemmän kuin vuoden 2023 joulukuussa. Euribor-korkojen lasku vuonna 2024 on osaltaan vaikuttanut tähän kehitykseen.

Positiivisen luottotietorekisterin käyttöönotto

Positiivinen luottotietorekisteri tarjoaa kattavamman perustan kulutusluottojen tilastoinnille ja riskienhallinnalle. Tavoitteena on, että lakiuudistus menisi eduskunnan käsittelyyn vuoden 2025 syksyllä, jolloin tiedot tulisivat käyttöön aikaisintaan vuoden 2027 aikana.

Kuluttajien kasvavat odotukset

Kuluttajat odottavat lainanantajilta yhä parempaa asiakaskokemusta ja läpinäkyvyyttä. Asiakkaat haluavat tietää tarkkaan, mistä lainojen kustannukset muodostuvat, ja arvostavat helppoa, digitaalista palvelua. Lisäksi asiakkaat kaipaavat räätälöityjä ratkaisuja, jotka vastaavat juuri heidän tarpeitaan, kuten joustavia takaisinmaksuehtoja

Kulutusluottojen tulevaisuudennäkymät Suomessa ovat monimuotoiset ja heijastavat sekä taloudellisia että yhteiskunnallisia muutoksia. Keskeisiä tekijöitä ovat:

Korkotason kehitys

Vuonna 2024 uusien kulutusluottojen keskikorko laski 6,04 %:iin, mikä on 1,46 prosenttiyksikköä vähemmän kuin edellisenä vuonna. Tämä lasku johtuu osittain Euribor-korkojen alenemisesta.

Kulutusluottojen kysynnän kasvu

Epävarmassa taloustilanteessa kulutusluottojen kysyntä on kasvanut, kun kotitaloudet hakevat taloudellista joustoa. Tämä suuntaus saattaa jatkua, jos taloudellinen epävarmuus säilyy.

Sääntelyn vaikutukset

Vuoden 2019 syyskuussa voimaan tullut 20 prosentin korkokatto on vähentänyt pikaluottoyritysten toimintaa ja supistanut niiden lainakantaa. Tämä suuntaus voi jatkua, mikäli sääntely tiukkenee edelleen.

Maksukyvyn kehitys

Kuluttajien maksukyky on osoittanut paranemisen merkkejä, mutta muistutusvaiheesta perintään siirtyneiden laskujen määrän kasvu voi ennakoida tulevia maksuvaikeuksia. Tämä voi vaikuttaa kulutusluottojen takaisinmaksuun ja luotonantajien riskienhallintaan.

Lainaehtojen pidentyminen

Kulutusluottojen määrän kasvuun on liittynyt myös maksuaikojen pidentyminen, mikä voi lisätä kotitalouksien velkaantumisriskiä pitkällä aikavälillä.

Yhteenvetona, kulutusluottojen tulevaisuus Suomessa riippuu monista tekijöistä, kuten korkotason kehityksestä, talouden yleisestä suunnasta, sääntelyn muutoksista ja kuluttajien maksukyvystä.

On tärkeää seurata näitä tekijöitä tarkasti, jotta voidaan ennakoida kulutusluottomarkkinoiden kehitystä ja varmistaa sekä kuluttajien että luotonantajien taloudellinen vakaus.

Meillä on käytännön kokemusta kulutusluotoista erilaisissa arjen tilanteissa. Esimerkiksi kodinkoneen, kuten pesukoneen, rikkoutuminen voi aiheuttaa yllättävän ja kiireellisen rahoitustarpeen. Tällaisessa tapauksessa kulutusluotto mahdollisti uuden laitteen hankinnan ilman, että oli tarpeen turvautua säästöihin tai odottaa seuraavaa palkkapäivää.

Toinen merkittävä tilanne liittyi keittiöremonttiin. Haettuamme rahoitusta pankista emme saaneet tarjousta, joka olisi ollut meille taloudellisesti järkevä. Kilpailutettu kulutusluotto tarjosi paremman ratkaisun, mahdollistaen remontin toteuttamisen suunnitellusti ja ilman viivästyksiä.

Näiden kokemusten perusteella voidaan todeta, että kulutusluotto voi olla toimiva vaihtoehto silloin, kun rahoitusta tarvitaan nopeasti ja joustavasti. Kuitenkin lainan kilpailuttaminen ja eri vaihtoehtojen huolellinen vertailu ovat olennaisia, jotta rahoitusratkaisu on mahdollisimman kustannustehokas ja sopii hakijan taloudelliseen tilanteeseen.

Kulutusluottojen kilpailuttaminen auttaa löytämään edullisimman lainan ja säästämään rahaa. Pienikin ero todellisessa vuosikorossa voi merkitä satojen tai jopa tuhansien eurojen säästöjä lainan koko elinkaaren aikana.

Kulutusluottojen kilpailutus on helppoa ja nopeaa. Voit kilpailuttaa lainat joko itse vertailemalla eri pankkien ja rahoituslaitosten tarjouksia tai käyttämällä lainavertailupalvelua, joka hakee useita tarjouksia yhdellä hakemuksella.

Ei, pelkkä kulutusluottojen kilpailuttaminen ei vaikuta luottotietoihin. Kun teet lainahakemuksen useaan paikkaan kilpailutuspalvelun kautta, tarjousten saaminen perustuu alustavaan luottotarkistukseen, joka ei näy muille lainanantajille.

Kilpailutusta varten tarvitset yleensä mm. henkilötiedot, työ- ja tulotiedot ja tiedot haettavasta lainasummasta.

Kyllä, lainan voi kilpailuttaa myös silloin, jos sinulla on jo muita velkoja. Itse asiassa yksi yleinen syy kilpailuttaa kulutusluotto on velkojen yhdistäminen, jolloin useat pienemmät lainat voidaan koota yhdeksi edullisemmaksi lainaksi.