Korkokatto tarkoittaa lain mukaan asetettua enimmäiskorkoa, jota lainanantajat eivät saa ylittää. Suomessa korkokatto koskee erityisesti kulutusluottoja ja on ollut käytössä useissa eri muodoissa vuodesta 2013 lähtien.

Nykyinen korkokattosääntely on seuraava:

Korkokattoa on kiristetty erityisesti pikavippien ja muiden korkeakorkoisten lyhytaikaisten lainojen vuoksi, joiden korot nousivat aiemmin kohtuuttoman suuriksi.

Voit tarkistaa tämän hetkisen tilanteen Suomen Pankin sivuilta.

Korkokatto vaikuttaa lainoihin muutamallakin tärkeällä tavalla, jotka jokaisen on hyvä tiedostaa.

Korkokatto varmistaa, että kuluttajat eivät joudu maksamaan kohtuuttoman korkeita korkoja lainoistaan. Se suojaa erityisesti pienituloisia ja taloudellisesti haavoittuvaisia ihmisiä, jotka voivat päätyä ottamaan kallista lainaa esimerkiksi äkillisten menojen kattamiseksi.

Korkokaton seurauksena monet korkeakorkoisia luottoja tarjonneet yritykset ovat poistuneet markkinoilta tai muokanneet tuotteitaan. Esimerkiksi perinteiset pikavipit ovat suurelta osin kadonneet, ja tilalle on tullut pidempiaikaisia ja maltillisemmin hinnoiteltuja joustoluottoja.

Toisaalta korkokatto voi myös tarkoittaa sitä, että pienituloisilla tai heikommalla luottotiedolla olevilla kuluttajilla voi olla vaikeampaa saada lainaa, koska lainanantajat eivät enää voi kompensoida korkeampaa riskiä suurilla koroilla.

Koska lainanantajat eivät voi veloittaa yhtä korkeita korkoja kuin ennen, ne voivat pyrkiä pidentämään laina-aikoja tai myöntämään suurempia lainasummia, jotta lainananto olisi niille kannattavaa. Tämä voi tarkoittaa, että asiakkaat päätyvät ottamaan suurempia lainoja kuin alun perin suunnittelivat.

Korkokatto parantaa lainamarkkinoiden läpinäkyvyyttä, koska se estää piilokulujen ja ylikorkojen käyttöä. Lainanottajien on helpompi vertailla eri luottotarjouksia ja tehdä parempia päätöksiä ilman pelkoa yllättävistä lisämaksuista.

| Lainatyyppi | Korkokatto |

|---|---|

| Vakuudettomat kulutusluotot | ✅ Kyllä |

| Joustoluotot ja luottokortit | ✅ Kyllä |

| Pikavipit | ✅ Kyllä |

| Osamaksusopimukset | ✅ Kyllä |

| Asuntolainat | ❌ Ei |

| Opintolainat | ❌ Ei |

| Yrityslainat | ❌ Ei |

| Pankkien myöntämät vakuudelliset lainat | ❌ Ei |

Vaikka korkokatto on jo hillinnyt korkeakorkoisia lainoja, keskustelua sen mahdollisesta jatkokehityksestä käydään jatkuvasti. Joissakin maissa on otettu käyttöön vielä tiukempia sääntelymalleja, joissa rajoitetaan myös lainan kokonaiskustannuksia entistä tarkemmin.

Myös Suomessa voi tulevaisuudessa tulla muutoksia, jos markkinoilla ilmenee uusia keinoja kiertää nykyisiä säännöksiä tai jos lainansaannin vaikeutuminen alkaa aiheuttaa taloudellisia ongelmia kuluttajille.

Lokakuusta 2023 alkaen kulutusluottojen, osamaksusopimusten ja luottokorttivelkojen enimmäiskorko on rajoitettu 15 prosenttiin, johon lisätään korkolain mukainen viitekorko. Viitekorko vaihtelee, ja sen voi tarkistaa Suomen Pankin verkkosivuilta.

Esimerkiksi vuoden 2024 alkupuoliskolla viitekorko oli 4,50 %, mikä tarkoittaa, että lainan kokonaisnimelliskorko voi olla enintään 19,5 %. Kuitenkin, vaikka viitekorko olisi noussut yli 5 %, lainan korko ei voi ylittää 20 prosenttia.

On tärkeää huomata, että korkokatto koskee vain lainan nimelliskorkoa eikä sisällä muita kuluja, kuten avaus- tai tilinhoitomaksuja. Tämän vuoksi lainan todellinen vuosikorko – joka huomioi kaikki kulut – voi ylittää 20 prosenttia. Sääntelyn mukaan lisäkulut eivät kuitenkaan saa ylittää 0,01 prosenttia päivässä lainan voimassaoloaikana, ja ne voivat olla enintään 150 euroa vuodessa.

Uusi korkosääntely koskee myös vanhoja jatkuvia luottosopimuksia, kuten joustoluottoja, jos niihin tehdään uusia nostoja. Näin ollen, vaikka lainasopimus olisi tehty ennen lokakuuta 2023, uusien lainanostojen korko määräytyy uuden korkokattolain mukaan.

On myös hyvä tietää, että 15 prosentin korkokatto ei koske liikennevälineiden osamaksusopimuksia, kuten auton rahoitusta. Näissä sopimuksissa korko voi edelleen ylittää 15 prosentin rajan.

Korkokatto on lainsäädännöllinen rajoitus, joka määrittää, kuinka korkea korko lainoissa voi enimmillään olla. Suomessa korkokatto on otettu käyttöön kuluttajien suojaksi, mutta sillä on sekä etuja että haittoja eri osapuolille.

✅ Suojaa kuluttajia korkeakorkoisilta lainoilta

Korkokatto estää lainantarjoajia perimästä kohtuuttoman korkeita korkoja, mikä suojaa erityisesti niitä, jotka ovat taloudellisesti haavoittuvaisessa asemassa. Tämä auttaa ehkäisemään velkakierrettä ja ylivelkaantumista.

✅ Parantaa lainamarkkinoiden läpinäkyvyyttä

Kun korkotasoa säädellään, kuluttajien on helpompi vertailla eri lainatuotteita. Tämä lisää markkinoiden selkeyttä ja vähentää harhaanjohtavaa hinnoittelua, jossa matalan koron varjolla voidaan periä piilokuluja.

✅ Vähentää pikavippien ja muiden riskilainojen tarjontaa

Korkokaton myötä monet pikavippiyritykset ovat poistuneet markkinoilta tai joutuneet muuttamaan tarjontaansa. Tämä vähentää erittäin korkeakorkoisia ja lyhytaikaisia lainoja, jotka aiemmin aiheuttivat suuria talousongelmia monille.

✅ Pienentää lainan kokonaiskustannuksia

Koska korko on lainan suurin yksittäinen kustannus, korkokatto pitää lainan takaisinmaksun kohtuullisempana. Tämä tarkoittaa, että kuluttajat maksavat vähemmän ylimääräistä rahoituslaitoksille.

❌ Lainan saaminen voi vaikeutua tietyille asiakasryhmille

Koska lainanantajat eivät voi enää periä korkeita korkoja riskiasiakkailta, he voivat kiristää lainanmyöntökriteerejä. Tämä voi tarkoittaa, että luottohäiriömerkinnän saaneet tai muuten heikommassa taloudellisessa asemassa olevat eivät enää saa lainaa yhtä helposti.

❌ Lainanantajat voivat kompensoida menetettyjä korkotuottoja muilla kuluilla

Vaikka nimelliskorko on rajoitettu, lainanantajat voivat lisätä muita kuluja, kuten avausmaksuja ja tilinhoitomaksuja. Tämän vuoksi todellinen vuosikorko voi edelleen olla korkeampi kuin kuluttaja olettaisi.

❌ Lyhytaikaiset pienlainat katoavat markkinoilta

Korkokatto on ajanut pois monia pikavippejä ja pieniä lyhytaikaisia lainatuotteita, joita jotkut kuluttajat olisivat tarvinneet nopeaan rahoitustarpeeseen. Tämä voi johtaa siihen, että ihmiset hakevat rahoitusta muualta, kuten kalliista osamaksusopimuksista tai epävirallisilta lainanantajilta.

❌ Lainojen määrä voi kasvaa pidempien maksuaikojen vuoksi

Lainanantajat voivat tarjota pidempiä laina-aikoja kompensoidakseen matalampia korkotuottoja. Tämä voi tarkoittaa sitä, että vaikka korko on matalampi, lainan kokonaiskustannukset kasvavat pidemmän maksuajan takia.

Lainan korko vaikuttaa merkittävästi lainan kokonaiskustannuksiin ja takaisinmaksuun. Monilla on edessään valinta kiinteän koron ja korkokatollisen lainan välillä. Mutta mikä niistä on parempi vaihtoehto?

Tässä artikkelissa vertailemme kiinteää korkoa ja korkokattosääntelyä, niiden etuja ja haittoja sekä tilanteita, joissa toinen voi olla parempi vaihtoehto kuin toinen.

Lainan korko vaikuttaa merkittävästi lainan kokonaiskustannuksiin ja takaisinmaksuun. Monilla on edessään valinta kiinteän koron ja korkokatollisen lainan välillä. Mutta mikä niistä on parempi vaihtoehto?

Kiinteä korko tarkoittaa sitä, että lainan korkoprosentti pysyy samana koko sovitun ajan, esimerkiksi 3, 5 tai 10 vuotta. Tämä tarkoittaa, että lainan lyhennykset ovat ennakoitavia, eikä markkinakorkojen vaihtelu vaikuta lainan kustannuksiin kyseisenä aikana.

Edut:

✅ Suojaa korkojen nousulta – kuukausierät pysyvät samoina riippumatta markkinatilanteesta.

✅ Helppo budjetoida – tiedät tarkasti, kuinka paljon lainasi maksaa.

✅ Soveltuu pitkän aikavälin lainoihin, kuten asuntolainoihin.

Haitat:

❌ Kiinteä korko voi aluksi olla korkeampi kuin vaihtuva korko.

❌ Jos markkinakorot laskevat, maksat silti aiemmin sovittua korkeampaa korkoa.

❌ Kiinteän koron muuttaminen voi olla kallista, jos haluat vaihtaa korkotyyppiä kesken laina-ajan.

🔹 Valitse kiinteä korko, jos:

🔹 Valitse korkokatto, jos:

Korkokatto on lainsäädännöllinen rajoitus, joka estää lainanantajia perimästä liian korkeita korkoja kulutusluotoista ja luottokorteista. Sen tarkoituksena on suojata kuluttajia ylivelkaantumiselta ja kohtuuttomilta lainakustannuksilta. Mutta miten korkokatto vaikuttaa lainan hintaan ja kokonaiskustannuksiin?

Ilman korkokattoa lainanantajat voisivat periä erittäin korkeita korkoja, erityisesti riskiasiakkailta. Korkokatto rajoittaa tätä, ja Suomessa kulutusluottojen korko voi olla enintään 15 % + viitekorko. Viitekorko voi muuttua puolivuosittain, mutta lainan kokonaisnimelliskorko ei saa ylittää 20 %, vaikka viitekorko nousisi korkeammaksi.

Tämä tarkoittaa, että lainanottaja ei joudu maksamaan ylisuuria korkoja, vaikka markkinakorot nousisivat.

Vaikka korkokatto rajoittaa lainan korkoa, se ei rajoita kaikkia lainan kustannuksia. Lainanantajat voivat periä muita maksuja, kuten:

Näitä kuluja on kuitenkin rajoitettu lailla: lainan lisäkulut eivät saa ylittää 150 euroa vuodessa tai olla yli 0,01 % päivässä lainan voimassaoloaikana. Tästä huolimatta lainan todellinen vuosikorko voi olla korkeampi kuin nimelliskorko, jos lainassa on paljon muita maksuja. Lainan kilpailutus on siis edelleen tärkeää.

🔹 Lyhyet lainat (pikavipit ja pienlainat)

🔹 Pitkäaikaiset kulutusluotot ja joustoluotot

Koska korkokatto rajoittaa lainanantajien voittoja, he voivat tiukentaa lainanmyöntökriteerejä. Tämä tarkoittaa, että:

✔️ Hyvätuloiset ja vakituisessa työssä olevat saavat edelleen helposti lainaa.

❌ Pienituloisten, luottotiedottomien tai epävakaassa työtilanteessa olevien voi olla vaikeampi saada lainaa, koska lainanantajat eivät voi periä heiltä korkeampia korkoja riskin kompensoimiseksi.

Kun korkokatto vaikeuttaa lyhytaikaisten lainojen saantia, kuluttajat voivat turvautua muihin rahoitusvaihtoehtoihin, kuten:

Vaikka korkokatto on jo hillinnyt korkeakorkoisia lainoja, keskustelua sen mahdollisesta jatkokehityksestä käydään jatkuvasti. Joissakin maissa on otettu käyttöön vielä tiukempia sääntelymalleja, joissa rajoitetaan myös lainan kokonaiskustannuksia entistä tarkemmin.

Myös Suomessa voi tulevaisuudessa tulla muutoksia, jos markkinoilla ilmenee uusia keinoja kiertää nykyisiä säännöksiä tai jos lainansaannin vaikeutuminen alkaa aiheuttaa taloudellisia ongelmia kuluttajille.

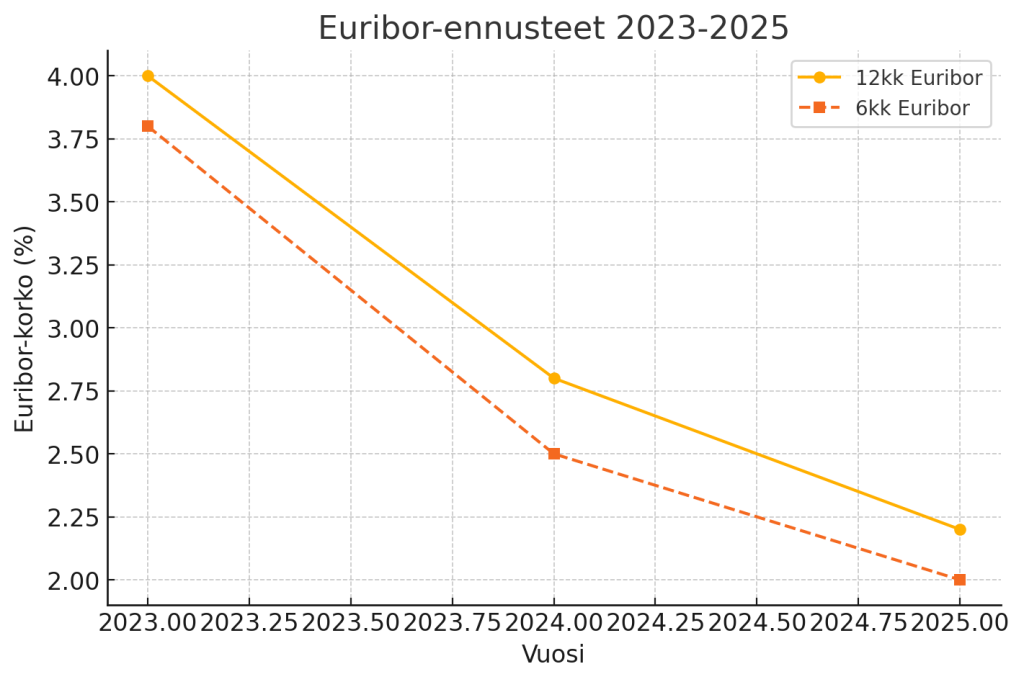

On tärkeää huomata, että nämä ennusteet perustuvat nykyisiin arvioihin inflaation kehityksestä ja EKP:n rahapolitiikasta.

Inflaation hidastuminen mahdollistaa EKP:lle ohjauskorkojen alentamisen, mikä puolestaan vaikuttaa Euribor-korkoihin. Kuitenkin talouden ja inflaation kehityksessä on aina epävarmuustekijöitä, joten tarkkoja korkotasoja on vaikea ennustaa pitkälle tulevaisuuteen.

Asuntovelallisille Euribor-korkojen lasku olisi myönteinen kehitys, sillä se voisi pienentää lainanhoitokustannuksia tulevina vuosina. On kuitenkin suositeltavaa seurata korkomarkkinoiden kehitystä ja varautua mahdollisiin muutoksiin talouden tilanteessa.

Korkokatto on lainsäädännöllinen rajoitus sille, kuinka korkea kulutusluoton vuosikorko voi olla.

Korkokatto koskee kulutusluottoja, kuten pikavipit, joustoluotot, luottokorttilainat ja muut vakuudettomat lainat.

Se ei kuitenkaan koske esimerkiksi asuntolainoja tai ajoneuvolainoja, joissa on vakuudet.

Korkokaton tavoitteena on suojata kuluttajia liian korkeakorkoisilta lainoilta ja ehkäistä ylivelkaantumista. Sen myötä mm. kuluttajat eivät joudu maksamaan kohtuuttoman suuria korkoja.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Ei. Korkokatto koskee vain kuluttajille myönnettyjä lainoja, ei yritys- tai elinkeinotoimintaan liittyviä lainoja.