Lainojen yhdistäminen tarkoittaa useiden pienempien velkojen – kuten kulutusluottojen, luottokorttivelkojen ja osamaksujen – kokoamista yhdeksi selkeäksi lainaksi. Tämä voi pienentää kuukausittaisia kustannuksia, yksinkertaistaa talouden hallintaa ja vähentää korko- ja tilinhoitokuluja.

Luottolainat.fi esittelee luotettavia lainapalveluita, joiden avulla voit vertailla yhdistelylainatarjouksia helposti ja maksutta. Saat käyttöösi useita vaihtoehtoja nopeasti – ilman sitoumuksia – ja voit valita niistä omaan tilanteeseesi sopivimman ratkaisun.

Vakuudetonta lainaa voi hakea jopa 70 000€. Maksuaika 1-15 vuotta.

Kotimainen palvelu!

Vakuudetonta lainaa voi hakea 500 eurosta jopa 70 000 euroon.

Pisimpään Suomessa toiminut lainavertailupalvelu!

Vakuudetonta lainaa 2 000 – 70 000 euroa kymmeniltä rahoitusyhtiöiltä

Kilpailuttaa vakuudettomat lainat 5 – 10% korolla.

Vertailee 500 – 60 000 euron lainat yli 20 pankin ja rahoituslaitoksen kesken.

Yksi Suomen suurimmista rahoitustuotteiden vertailusivustoista

2 000 – 60 000 euroa ilman vakuuksia tai takaajia

Digitaalinen ja asiakaslähtöinen palvelu

Kilpailuttaa lainaa 500 eurosta 70 000 euroon saakka.

Trustpilotin TrustScore: 4,0 / 5

Saat haettua lainaa 500 – 60 000 euroa nopeasti

Kilpailutuksessa mukana jo 25 pankkia ja lainanantajaa

Saat haettua lainaa 1 000 – 70 000 euroa nopeasti

Kaikki lainatarjoukset ovat voimassa 1kk

Saat haettua lainaa 1 000 – 70 000 euroa nopeasti

Yhteistyökumppaneina yli 23 luotettavaa tahoa

Kilpailuttaa lainat 1 000 – 70000 euroa nopeasti

Tavoittaa lukuisia pankkeja ja rahoitusyhtiöitä

Kilpailuttaa lainan 1000 – 70000 euroa

Tavoittaa kerralla kymmeniä rahoitusyhtiöitä

Lainaa saatavilla ilman vakuuksia 100 – 10000 euroa

Lainakorot alkaen 8,9 % vuodessa

Lainojen yhdistäminen on rahoitusratkaisu, jossa useat pienemmät lainat, kuten kulutusluotot, osamaksut ja luottokorttivelat, yhdistetään yhdeksi suuremmaksi lainaksi. Tämä voi auttaa velallista selkeyttämään talouttaan, alentamaan kuukausittaisia lainanhoitokuluja ja jopa säästämään koroissa.

Lainojen yhdistämisessä otetaan yksi uusi laina, jolla maksetaan pois aiemmat velat. Tämä uusi laina on usein suurempi, mutta sen ehdot voivat olla edullisemmat kuin aiempien lainojen yhteenlasketut ehdot. Tavoitteena on saada:

Lainojen yhdistämistä kannattaa harkita, jos:

Etkö ole vielä varma, mikä palvelu sopii sinulle parhaiten? Kokosimme yhteen suosituksia eri tilanteisiin ja tarpeisiin. Katso alta, mikä vaihtoehto sopii juuri sinulle!

| Ominaisuus | Rahoitusyhtiö |

|---|---|

| Pitkäikäistä taustaa arvostavalle | OmaLaina |

| Nopeat tarjoukset | Sortter |

| Paras vaihtoehto kilpailuttamiseen | Etua.fi |

| Kun korko tulee olla enintään 10% | Kattokorko |

| Nopea asiakaspalvelu | Rahalaitos |

Lainojen yhdistäminen voi tuoda useita taloudellisia etuja, erityisesti silloin, kun sinulla on useita eri lainoja ja haluat selkeyttää taloudenhallintaa. Tässä keskeiset hyödyt:

1. Alempi korko ja pienemmät kulut 🌿

2. Selkeämpi taloudenhallinta 🌿

3. Mahdollisuus pienempään kuukausierään 🌿

4. Parempi neuvotteluasema 🌿

5. Vähemmän stressiä 🌿

Vaikka lainojen yhdistäminen voi tuoda taloudellisia hyötyjä, siihen liittyy myös joitakin riskejä ja haittoja. On tärkeää punnita nämä huolellisesti ennen päätöksen tekemistä.

1. Korkokustannukset voivat kasvaa 🌿

2. Uudet lainakulut ja maksut 🌿

3. Riskinä velkakierteen jatkuminen 🌿

4. Pidempi maksuaika voi lisätä kokonaiskustannuksia 🌿

5. Lainan saamisen ehdot voivat olla tiukkoja 🌿

Paras yhdistelylaina on sellainen, joka kattaa tarvittavan lainasumman ja tarjoaa mahdollisimman alhaiset kokonaiskustannukset. On tärkeää varmistaa, että kuukausierä on omaan taloustilanteeseesi sopiva ja että takaisinmaksuaika on riittävän joustava.

Kannattaa myös kiinnittää huomiota lainantarjoajan palveluihin. Voitko tarvittaessa neuvotella pidemmän maksuajan? Tarjoaako pankki lyhennysvapaita kuukausia tai mahdollisuuden lisätä maksuturvavakuutuksen esimerkiksi työttömyyden varalta? Lisäksi on hyvä miettiä, haluatko kiinteäkorkoisen lainan vai koron, joka seuraa viitekorkoa.

Ennen yhdistelylainan hakemista on suositeltavaa laskea nykyisten lainojen kokonaiskustannukset ja vertailla niitä yhdistelylainatarjouksiin. Lainojen vertailu on tärkeää, koska pelkkä nimelliskorko ei aina kerro koko totuutta, joten huomioi myös lainan muut kulut, kuten avausmaksut ja tilinhoitopalkkiot, saadaksesi realistisen kuvan lainan todellisesta hinnasta.

Paras yhdistelylaina on sellainen, joka kattaa tarvittavan lainasumman ja tarjoaa mahdollisimman alhaiset kokonaiskustannukset. On tärkeää varmistaa, että kuukausierä on omaan taloustilanteeseesi sopiva ja että takaisinmaksuaika on riittävän joustava.

Kannattaa myös kiinnittää huomiota lainantarjoajan palveluihin. Voitko tarvittaessa neuvotella pidemmän maksuajan? Tarjoaako pankki lyhennysvapaita kuukausia tai mahdollisuuden lisätä maksuturvavakuutuksen esimerkiksi työttömyyden varalta? Lisäksi on hyvä miettiä, haluatko kiinteäkorkoisen lainan vai koron, joka seuraa viitekorkoa.

Ennen yhdistelylainan hakemista on suositeltavaa laskea nykyisten lainojen kokonaiskustannukset ja vertailla niitä yhdistelylainatarjouksiin. Lainojen vertailu on tärkeää, koska pelkkä nimelliskorko ei aina kerro koko totuutta, joten huomioi myös lainan muut kulut, kuten avausmaksut ja tilinhoitopalkkiot, saadaksesi realistisen kuvan lainan todellisesta hinnasta.

| Yhteensä velkaa (€) | Nykyiset korkokustannukset (€) | Uuden lainan korkokustannukset (€) | Mahdollinen säästö (€) |

|---|

Yhdistelylainaa voivat hakea useimmat täysi-ikäiset, mutta lainan saaminen riippuu useista tekijöistä. Lainanantajat arvioivat hakijan taloudellisen tilanteen, maksukyvyn ja luottotiedot ennen päätöksen tekemistä. Alla tärkeimmät ehdot, jotka vaikuttavat yhdistelylainan saamiseen.

Yhdistelylainaa voivat hakea useimmat täysi-ikäiset, mutta lainan saaminen riippuu useista tekijöistä. Lainanantajat arvioivat hakijan taloudellisen tilanteen, maksukyvyn ja luottotiedot ennen päätöksen tekemistä. Alla tärkeimmät ehdot, jotka vaikuttavat yhdistelylainan saamiseen.

1. Hakijan ikä ja asuinpaikka 🌿

✔ Hakijan tulee olla yleensä vähintään 18-vuotias, mutta joissakin tapauksissa vähimmäisikä voi olla 20 tai 23 vuotta.

✔ Hakijan tulee asua vakituisesti Suomessa ja olla Suomen kansalainen tai pysyvä oleskelulupa.

2. Säännölliset tulot 🌿

✔ Useimmat pankit ja rahoituslaitokset vaativat, että hakijalla on säännölliset tulot, kuten palkkatulot, eläke tai yrittäjätulot.

✔ Vähimmäistuloraja vaihtelee lainantarjoajan mukaan, mutta yleensä vähintään 1 200–1 500 € kuukausitulot parantavat mahdollisuuksia saada laina.

✔ Tulot voivat vaikuttaa siihen, kuinka suuren yhdistelylainan voi saada.

3. Hyvät luottotiedot 🌿

✔ Puhtaat luottotiedot ovat lähes aina edellytys yhdistelylainan saamiselle.

✔ Jos hakijalla on maksuhäiriömerkintöjä, lainan saaminen voi olla vaikeaa, mutta joissakin tapauksissa vakuudellinen yhdistelylaina voi olla mahdollinen.

4. Nykyinen velkatilanne 🌿

✔ Lainanantaja tarkastelee hakijan velanhoitokykyä, eli kuinka paljon muita lainoja ja velkoja on jo olemassa.

✔ Jos hakijan velkataakka on liian suuri suhteessa tuloihin, lainan myöntäminen voi olla epätodennäköistä.

✔ Yhdistelylainan tarkoituksena on helpottaa velanhoitoa, joten tärkeintä on, että uusi laina on taloudellisesti kannattava.

5. Vakuudet ja takaajat (jos tarvitaan) 🌿

✔ Useimmat yhdistelylainat ovat vakuudettomia, eli niitä voi saada ilman takaajaa tai reaalivakuutta.

✔ Jos hakijalla on esimerkiksi asunto tai muu arvokas omaisuus, vakuudellinen laina voi olla mahdollinen ja usein matalakorkoisempi.

✔ Joissakin tapauksissa takaaja (esim. perheenjäsen) voi parantaa mahdollisuuksia saada yhdistelylaina.

Jos haluat yhdistää lainasi mahdollisimman edullisesti, kannattaa kilpailuttaa lainatarjoukset eri rahoituslaitosten ja pankkien välillä. Lainojen kilpailuttaminen voi auttaa löytämään matalimman koron ja edullisimmat ehdot yhdistelylainallesi.

Lainojen kilpailuttaminen tarkoittaa sitä, että lähetät yhden hakemuksen ja saat useita lainatarjouksia eri pankeilta ja rahoitusyhtiöiltä. Näin voit vertailla korkoja, lainakuluja ja maksuaikoja ennen päätöksen tekemistä.

✔ Täytä hakemus yhdelle lainanvälittäjälle (esim. Sortter, Omalaina tai Etua.fi).

✔ Saat useita tarjouksia eri pankeilta ja rahoituslaitoksilta.

✔ Valitse edullisin laina ja varmista, että sen ehdot sopivat taloudelliseen tilanteeseesi.

✔ Maksa vanhat lainat pois yhdistelylainalla ja säästä korkokuluissa.

✅ Saat alhaisemman koron – kilpailutus varmistaa, että et maksa turhaan korkeampia lainakuluja.

✅ Lainatarjoukset ilman sitoumusta – voit vertailla vaihtoehtoja ilman, että sinun tarvitsee hyväksyä yhtään lainaa.

✅ Nopea ja helppo prosessi – yhdellä hakemuksella voit saada tarjouksia jopa kymmeniltä pankeilta ja rahoituslaitoksilta.

✅ Mahdollisuus parempiin ehtoihin – voit löytää pidemmän maksuajan, pienemmät kuukausierät tai lainan ilman avausmaksuja.

🔹 Kilpailuta useita lainantarjoajia – älä tyydy ensimmäiseen tarjoukseen, vaan vertaile vaihtoehtoja.

🔹 Tarkista todellinen vuosikorko – älä katso vain nimelliskorkoa, vaan ota huomioon myös kaikki lainakulut.

🔹 Mieti takaisinmaksuaika huolella – lyhyempi laina-aika voi vähentää korkokuluja, mutta liian korkea kuukausierä voi rasittaa taloutta.

🔹 Harkitse vakuuksia tai takaajaa – jos sinulla on mahdollisuus antaa vakuuksia, voit saada vielä edullisemman lainan.

Useimmat suomalaiset perinteiset pankit tarjoavat asiakkailleen yhdistelylainoja, mutta niiden lisäksi kilpailua kiristävät myös monet ulkomaiset verkkopankit. Jälkimmäiset voivat toisinaan tarjota lainaa jopa edullisemmalla korolla.

Pankista haettu yhdistelylaina on yleensä turvallinen valinta, mutta ilman kilpailutusta ja vertailua päätöstä ei kannata tehdä. Oma pankki ei välttämättä tarjoa markkinoiden parasta korkoa tai ehtoja.

🔹 Osuuspankki

🔹 POP Pankki

🔹 S-Pankki

🔹 Nordea

🔹 Aktia

Pankkien lisäksi myös monet rahoituslaitokset tarjoavat yhdistelylainoja, joilla voit koota useat lainat yhdeksi ja säästää lainakuluissa.

Rahoituslaitokset voivat usein myöntää lainaa joustavammin kuin perinteiset pankit, ja niiden kilpailukykyiset tarjoukset voivat sisältää alhaisemman koron tai joustavammat maksuajat.

🔹 Santander yhdistelylaina – Tunnettu rahoituslaitos, joka tarjoaa kilpailukykyisiä korkoja ja joustavia maksuehtoja.

🔹 Fellow Finance yhdistelylaina – Vertaislainapalvelu, jossa lainan myöntävät yksityiset sijoittajat, mikä voi mahdollistaa kilpailukykyiset ehdot.

🔹 Svea Ekonomi yhdistelylaina – Erityisesti suuria lainasummia tarjoava rahoituslaitos, joka sopii isompien velkojen yhdistämiseen.

🔹 Bigbank yhdistelylaina – Tarjoaa kuluttajalainoja ja yhdistelylainoja ilman vakuuksia kilpailukykyisillä ehdoilla.

🔹 Resurs Bank yhdistelylaina – Ruotsalainen rahoituslaitos, joka myöntää lainoja myös Suomessa ja tarjoaa yhdistelylainoja joustavilla maksuvaihtoehdoilla.

🔹 Bank Norwegian yhdistelylaina – Norjalainen digipankki, joka tarjoaa vakuudettomia yhdistelylainoja kohtuullisella korolla ja ilman avausmaksuja.

✅ Joustavammat myöntökriteerit – lainaa voi saada myös ilman vakituista asiakkuutta tai suurempaa vakuutta.

✅ Usein nopeampi hakuprosessi – päätöksen voi saada jopa samana päivänä.

✅ Kilpailukykyiset korot – joissakin tapauksissa rahoituslaitokset voivat tarjota edullisempia vaihtoehtoja kuin perinteiset pankit.

Koska ehdot ja korot vaihtelevat lainantarjoajasta riippuen, lainojen kilpailutus on aina suositeltavaa ennen lopullisen päätöksen tekemistä.

Kun harkitset lainojen yhdistämistä, voit valita joko vakuudettoman tai vakuudellisen yhdistelylainan. Molemmilla vaihtoehdoilla on omat etunsa ja haittansa, ja valinta riippuu taloudellisesta tilanteestasi, mahdollisista vakuuksista ja haluamastasi lainasummasta.

📌 Mitä se tarkoittaa?

✅ Vakuudettoman yhdistelylainan edut:

✔ Nopeampi ja helpompi hakea – usein saat lainapäätöksen jopa saman päivän aikana.

✔ Ei vaadi omaisuutta vakuudeksi, joten sopii myös niille, joilla ei ole omaisuutta tai takaajia.

✔ Kilpailutus voi auttaa löytämään kohtuullisen koron, vaikka se on usein korkeampi kuin vakuudellisissa lainoissa.

❌ Haitat:

✖ Korko on yleensä korkeampi kuin vakuudellisessa lainassa, koska pankilla on suurempi riski.

✖ Lainan enimmäissumma voi olla pienempi kuin vakuudellisessa lainassa.

📌 Kenelle se sopii?

✔ Heille, joilla on säännölliset tulot ja hyvä maksukyky mutta ei tarjota vakuuksia.

✔ Niille, jotka haluavat nopean ratkaisun ilman pitkiä neuvotteluita pankin kanssa.

📌 Mitä se tarkoittaa?

✅ Vakuudellisen yhdistelylainan edut:

✔ Matala korko – vakuuden ansiosta pankki voi tarjota edullisemmat lainaehdot.

✔ Mahdollisuus saada suurempi lainasumma, koska vakuus parantaa luottokelpoisuutta.

✔ Pidempi maksuaika voi pienentää kuukausittaista maksuerää.

❌ Haitat:

✖ Hakuprosessi on pidempi ja voi vaatia vakuuden arviointia.

✖ Jos et pysty maksamaan lainaa, vakuutena oleva omaisuus voi joutua myyntiin.

✖ Kaikki eivät voi tarjota vakuuksia, mikä voi estää lainan saamisen.

📌 Kenelle se sopii?

✔ Heille, joilla on esimerkiksi omistusasunto tai muuta arvokasta omaisuutta ja haluavat alhaisemman koron.

✔ Niille, jotka tarvitsevat suuremman lainasumman ja pidemmän takaisinmaksuajan.

| Ominaisuus | Vakuudeton yhdistelylaina | Vakuudellinen yhdistelylaina |

|---|---|---|

| Hakuprosessi | Nopea, helppo, yksinkertainen | Pidempi, monimutkaisempi |

| Lainasumma | Pienempi | Suurempi |

| Maksuaika | Lyhyempi | Pidempi |

| Yhdistelylainan korko | Suurempi | Pienempi |

| Kenelle sopii parhaiten | Nopeaan tarpeeseen | Suureen lainantarpeeseen |

Jos haluat nopean ja helpon ratkaisun, vakuudeton laina voi olla parempi vaihtoehto. Jos taas tavoitteesi on mahdollisimman edullinen korko ja suurempi lainasumma, vakuudellinen yhdistelylaina voi olla kannattavampi vaihtoehto.

📌 Muista aina kilpailuttaa lainat ennen päätöstä, jotta löydät itsellesi parhaan vaihtoehdon!

Yhdistelylainan kokonaiskustannukset määräytyvät useiden eri tekijöiden perusteella. Näihin kuuluvat korko, lainan lisäkulut sekä takaisinmaksuaika. On tärkeää vertailla eri lainantarjoajien ehtoja, jotta löydät edullisimman ratkaisun.

Korko on yhdistelylainan suurin yksittäinen kustannustekijä. Se määrittää, kuinka paljon maksat lainasta ylimääräistä takaisin laina-ajan kuluessa.

✔ Nimelliskorko: Peruskorko, jonka pankki tai rahoituslaitos ilmoittaa lainalle.

✔ Todellinen vuosikorko: Sisältää kaikki lainaan liittyvät kulut, kuten avausmaksut ja tilinhoitopalkkiot, ja antaa paremman kuvan lainan kokonaishinnasta.

Mikä vaikuttaa korkoon?

Koron lisäksi yhdistelylainan hintaan vaikuttavat myös muut lainaan liittyvät kulut. Näitä voivat olla:

✔ Avausmaksu – Kertaluonteinen maksu lainan myöntämisestä, tyypillisesti 0–200 €.

✔ Tilinhoitomaksu – Kuukausittainen maksu lainan hallinnasta, yleensä 0–10 €/kk.

✔ Maksuturvavakuutus – Vapaaehtoinen vakuutus, joka turvaa lainanmaksun esimerkiksi työttömyyden tai sairauden varalta.

✔ Ennenaikaisen takaisinmaksun kulut – Jotkut pankit voivat veloittaa lisämaksuja, jos haluat maksaa lainan etuajassa.

Vinkki: Tarkista aina todellinen vuosikorko, koska se kertoo lainan todelliset kustannukset kaikkine lisäkuluineen.

✔ Suurempi laina voi tarkoittaa alhaisempaa korkoa, mutta myös suurempia kokonaiskustannuksia.

✔ Pidempi maksuaika laskee kuukausierää, mutta kasvattaa lainan kokonaiskorkoa.

✔ Lyhyempi maksuaika vähentää korkokuluja, mutta nostaa kuukausierää.

💡 Esimerkki:

✔ Vakuudellinen yhdistelylaina on yleensä edullisempi, koska pankilla on turvaa lainalle (esim. asunto tai sijoitukset).

✔ Vakuudeton laina on kalliimpi, koska pankki kantaa suuremman riskin.

✔ Hakijan tulot, työtilanne ja velanhoitokyky vaikuttavat lainan korkoon ja ehtoihin.

💡 Vinkki: Hyvät tulot ja puhtaat luottotiedot voivat parantaa lainan ehtoja ja laskea korkoa.

✔ Pankit, rahoituslaitokset ja digipankit tarjoavat erilaisia ehtoja.

✔ Kilpailuttamalla lainan voi saada paremman koron ja edullisemmat ehdot.

✔ Lainanvälittäjät (esim. Sortter, Omalaina, Etua.fi) voivat auttaa vertailemaan useita tarjouksia yhdellä hakemuksella.

💡 Vinkki: Älä hyväksy ensimmäistä tarjousta, vaan vertaile useita vaihtoehtoja löytääksesi edullisimman yhdistelylainan.

Rahoituslaitosten yhdistelylainatarjoukset voivat olla parempia kuin perinteisten kivijalkapankkien tarjoamat lainat useista syistä.

Ensinnäkin rahoituslaitokset toimivat usein digitaalisesti ilman fyysisiä konttoreita, mikä vähentää niiden liiketoiminnan kustannuksia. Tämä mahdollistaa kilpailukykyisemmät lainatarjoukset, joissa on matalammat kulut ja paremmat korot asiakkaille.

Toiseksi rahoituslaitokset käyttävät edistyksellisiä lainanvälitysalgoritmeja ja tekoälyä, joiden avulla ne voivat räätälöidä lainatarjoukset hakijan taloudellisen tilanteen mukaan. Tämä voi tarkoittaa parempia korkoehtoja tai joustavampia maksusuunnitelmia verrattuna perinteisiin pankkeihin, joissa lainapäätökset tehdään usein standardoitujen kriteerien pohjalta.

Kolmanneksi rahoituslaitokset kilpailevat asiakkaista aggressiivisemmin, mikä voi näkyä alempina koroina ja parempina lainaehtoina. Monet rahoituslaitokset tekevät yhteistyötä useiden pankkien ja lainanantajien kanssa, jolloin hakija saa yhdellä hakemuksella useita tarjouksia ja voi valita niistä edullisimman.

Lopuksi rahoituslaitokset voivat olla joustavampia myös maksuehtojen ja lyhennysten suhteen. Joissakin tapauksissa ne voivat tarjota esimerkiksi lyhennysvapaita kuukausia tai mahdollisuuden räätälöidä lainan takaisinmaksuaikataulu joustavasti hakijan tarpeiden mukaan, kun taas kivijalkapankit voivat olla tiukempia näissä asioissa.

Yhdistelylainaa voi yleensä saada noin 60 000–70 000 euroon asti, riippuen useista tekijöistä. Summan suuruuteen vaikuttavat erityisesti:

Joillain pankeilla ja rahoituslaitoksilla yläraja voi olla jopa 100 000 euroa, mutta se on harvinaisempaa ja vaatii vahvaa maksukykyä. Toisaalta pienempiä yhdistelylainoja, esimerkiksi 5 000–20 000 €, haetaan usein yleisimmin, kun tavoitteena on yhdistää luottokorttivelkoja tai useita pienempiä kulutusluottoja.

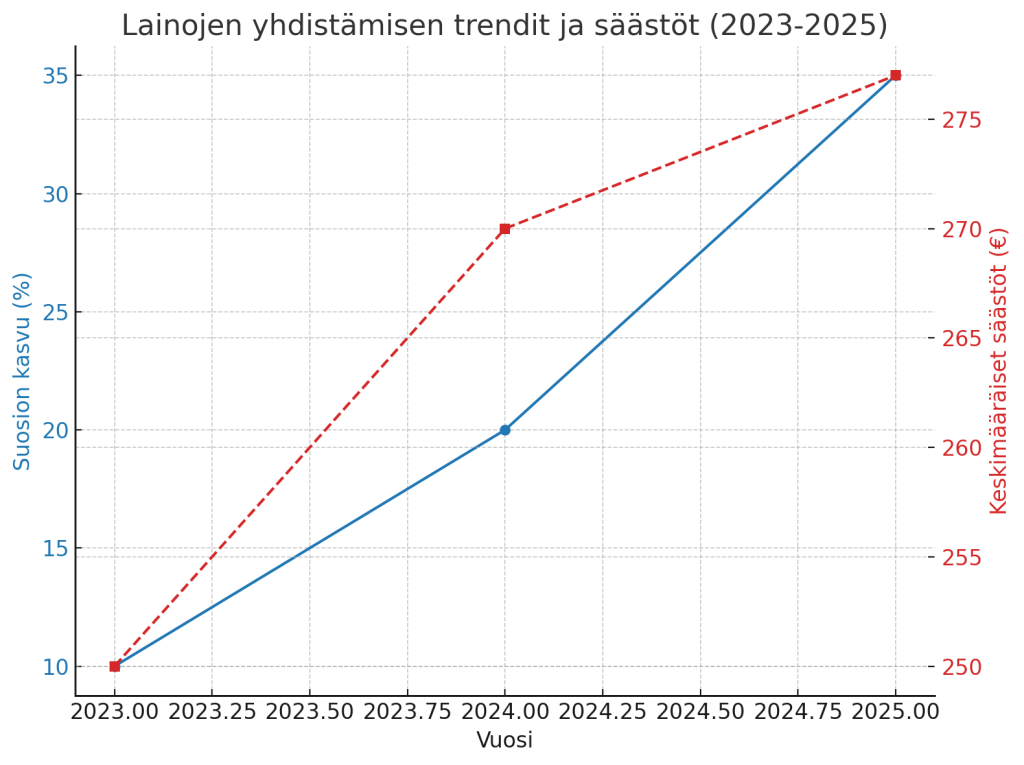

Lainojen yhdistäminen on Suomessa yleistynyt keino hallita henkilökohtaista taloutta tehokkaammin. Vaikka tarkkoja tilastoja lainojen yhdistämisen yleisyydestä ei ole saatavilla, useat lähteet viittaavat sen kasvavaan suosioon.

Kasvava suosio: Zmarta raportoi, että lainojen yhdistelyn suosio on kasvussa, kun yhä useampi haluaa päästä eroon kalliista kortti- ja kulutusluotoista sekä säästää rahaa.

Säästöpotentiaali: Sortterin mukaan lainojen yhdistäminen on mahdollistanut asiakkaille keskimäärin 277 euron säästöt kuukausittaisissa lainanhoitokuluissa.

Yhdistelylainojen hakeminen: Etua.fi:n mukaan yhdistelylainaa voivat hakea yli 18-vuotiaat Suomessa vakituisesti asuvat, joilla on säännölliset kuukausitulot ja ei maksuhäiriömerkintöjä.

Huomioitavaa: On tärkeää huomioida, että lainojen yhdistäminen ei automaattisesti tarkoita säästöjä. Lainan kokonaiskustannukset riippuvat muun muassa korosta, laina-ajasta ja mahdollisista muista kuluista. Siksi on suositeltavaa kilpailuttaa lainatarjoukset ja vertailla niiden ehtoja huolellisesti ennen päätöksen tekemistä.

Vaikka tarkkoja tilastoja lainojen yhdistämisen yleisyydestä Suomessa ei ole julkisesti saatavilla, asiantuntijoiden mukaan sen suosio on kasvussa, ja monet suomalaiset ovat hyötyneet siitä taloutensa hallinnassa.

Vuosi 2024:

Vuoden 2024 lopussa talous osoitti elpymisen merkkejä, ja korot olivat laskussa. Tämä suotuisa taloustilanne kannusti monia harkitsemaan lainojen yhdistämistä, erityisesti kun tavoitteena oli saada nykyisille luotoille paremmat ehdot ja pienemmät kuukausierät.

Vuosi 2025:

Vuonna 2025 lainojen yhdistämisen trendi jatkui vahvana. Alhaisemmat korot ja pankkien tarjoamat joustavat yhdistelylainatuotteet houkuttelivat yhä useampia suomalaisia yhdistämään lainansa. Tämä mahdollisti paitsi kustannussäästöjä myös yksinkertaisemman taloudenhallinnan, kun useiden lainojen sijaan hallittavana oli vain yksi kuukausierä.

Lainojen yhdistäminen on vakiinnuttanut asemansa tärkeänä työkaluna taloudenhallinnassa, ja sen suosio näyttää jatkuvan myös tulevaisuudessa. Analysoidaan nyt, mitkä tekijät voivat vaikuttaa lainojen yhdistämiseen Suomessa vuosina 2025–2030.

✔ 2025–2026: Korkojen lasku jatkuu, mikä tekee lainojen yhdistämisestä houkuttelevampaa, koska kuluttajat voivat saada matalampia korkoja verrattuna aiempiin lainoihinsa.

✔ 2027–2030: Jos talous elpyy ja keskuspankit nostavat korkoja inflaation hillitsemiseksi, yhdistelylainojen kysyntä voi kasvaa entisestään, koska kuluttajat haluavat turvata alhaisemmat korot ennen mahdollista nousua.

✔ Automatisoidut lainanvälittäjät ja tekoälypohjainen kilpailutus tulevat yhä keskeisemmiksi.

✔ Fintech-yritykset tarjoavat räätälöityjä lainaratkaisuja, joissa yhdistelylainan korko määräytyy tekoälyn analysoiman maksukyvyn perusteella.

✔ Uudet alustat voivat mahdollistaa reaaliaikaisen vertailun ja päätöksen saamisen muutamassa minuutissa, mikä tekee yhdistelylainaprosessista nopeamman ja helpomman.

✔ Nuoremmat sukupolvet (milleniaalit ja Z-sukupolvi) ovat taloudellisesti tietoisempia ja haluavat optimoida lainanhoitokulunsa tehokkaasti.

✔ Velkakulttuurin muutos: Yhä useampi pyrkii välttämään korkeakorkoisia kulutusluottoja ja luottokorttivelkoja, mikä lisää ennaltaehkäisevää lainojen yhdistämistä.

✔ Kasvava kiinnostus taloudenhallintasovelluksiin, jotka voivat automaattisesti ehdottaa lainojen yhdistämistä, kun se on kannattavaa.

✔ EU:n ja Suomen pankkisääntely saattaa lisätä kuluttajansuojaa, mikä voi pakottaa lainanantajat tarjoamaan selkeämpiä ehtoja ja läpinäkyvämpiä kustannuksia.

✔ Joustavammat maksuvaihtoehdot: Pankit voivat tarjota enemmän lyhennysvapaita kuukausia ja räätälöityjä maksusuunnitelmia.

✔ Uudet rahoitusmallit, kuten vertaislainapalvelut ja hajautetut rahoitusalustat (DeFi), voivat tarjota kilpailukykyisiä vaihtoehtoja perinteisille yhdistelylainoille.

✔ Talouden epävarmuus: Jos maailmantaloudessa esiintyy taantumia tai työttömyys kasvaa, yhdistelylainojen kysyntä voi kasvaa, mutta samalla lainanmyöntäjät voivat kiristää ehtoja.

✔ Velkaantuminen: Vaikka yhdistelylainat voivat auttaa hallitsemaan taloutta paremmin, ne voivat myös houkutella ihmisiä ottamaan lisää velkaa, jos kulutuskuri ei parane.

✔ Luotonantajien kiristyvä politiikka: Jos pankit ja rahoituslaitokset tiukentavat lainanmyöntöperusteitaan, erityisesti vakuudettomien yhdistelylainojen saaminen voi vaikeutua.

2025–2030-luvulla lainojen yhdistäminen jatkaa suosiotaan, mutta sen rooli muuttuu entistä teknologiapainotteisemmaksi. Fintech-yritykset, tekoäly ja nopeammat lainakilpailutukset tekevät prosessista yhä tehokkaamman ja henkilökohtaisemman. Kuluttajat ovat entistä tietoisempia taloudenhallinnasta, mikä voi lisätä kysyntää läpinäkyville ja joustaville yhdistelylainatuotteille.

Samalla sääntely, korkotason kehitys ja talouden yleinen tilanne määrittävät, kuinka helppoa tai haastavaa yhdistelylainojen hakeminen tulee olemaan tulevina vuosina. Ne, jotka hyödyntävät kilpailutusta ja teknologiaa, voivat saavuttaa parhaat säästöt ja hallita talouttaan tehokkaasti.

Jos kohtaat taloudellisia vaikeuksia, on tärkeää toimia nopeasti. Varhainen reagointi voi auttaa välttämään turhat viivästys- ja perimiskulut sekä ehkäisemään maksuhäiriömerkinnän. Jos sinulla on lainaa pankista, ota yhteyttä pankkiisi mahdollisten maksujärjestelyjen selvittämiseksi.

Apua ja neuvoja taloudenhallintaan sekä maksuvaikeuksien ratkaisemiseen löydät esimerkiksi Takuusäätiön ja Kilpailu- ja kuluttajaviraston verkkosivuilta. Kilpailu- ja kuluttajaviraston sivuilta löydät myös oman kuntasi talous- ja velkaneuvonnan yhteystiedot.

Lainojen yhdistäminen voi olla tehokas tapa hallita velkoja ja säästää lainakuluissa, mutta sen kannattavuus riippuu ehdoista ja henkilökohtaisesta taloustilanteesta. Huolellinen vertailu ja suunnittelu ovat avain onnistuneeseen yhdistelylainaan. Mikäli harkitset yhdistelylainaa, varmista, että se tukee taloudellista hyvinvointiasi pitkällä aikavälillä.

Lainojen yhdistäminen tarkoittaa sitä, että useat pienemmät lainat, kuten kulutusluotot, luottokorttivelat ja osamaksut, yhdistetään yhdeksi uudeksi lainaksi. Tämä voi helpottaa taloudenhallintaa ja vähentää lainanhoitokuluja.

Lainojen yhdistäminen voi laskea kokonaiskorkoa, pienentää kuukausittaista maksuerää ja tehdä talouden hallinnasta yksinkertaisempaa. Kun useiden erillisten maksujen sijaan on vain yksi laina, on helpompi välttää viivästyskorkoja ja hallita talouttaan paremmin.

Yhdistelylainaa voi saada, jos täyttää tietyt ehdot. Hakijan on oltava vähintään 18-vuotias ja asuttava vakituisesti Suomessa. Lisäksi tulee olla säännölliset tulot, kuten palkka- tai eläketulot. Luottotietojen on yleensä oltava kunnossa.

Yhdistelylaina ei aina ole edullisempi kuin aiemmat lainat, joten sen kannattavuus riippuu lainan korosta, takaisinmaksuajasta ja muista kuluista. Siksi on tärkeää vertailla tarjouksia huolellisesti ja laskea lainan todelliset kokonaiskustannukset ennen päätöksen tekemistä.

Lainojen yhdistäminen on helppoa: listaa nykyiset lainasi, kilpailuta yhdistelylainat ja valitse sopivin vaihtoehto. Uudella lainalla maksetaan vanhat pois, jolloin taloudenhallinta helpottuu yhden selkeän kuukausierän ansiosta.